SNSやYoutubeの広告にも出てくる、誰でも即日利用可能でおなじみの『バンドルカード』。年齢制限もない、審査も必要ない新しいクレジットカードとして多くの人に利用されています。

しかし、バンドルカードにはやばいと言われている危険性やデメリットが潜んでいます。

本記事では、バンドルカードとは何か?という紹介からメリットやデメリット、支払い遅れ時のやばい危険性について解説します。

- バンドルカードとは

- バンドルカードのやばい危険性

- バンドルカードの怖いデメリット・注意点

- バンドルカードのメリット・優位性

- バンドルカードの支払いに遅れたらどうなる?

- バンドルカード滞納時に払えない場合の対処方法

- バンドルカードから借り換えでおすすめなカードローン

- バンドルカードの使い方とチャージ方法

- バンドルカードを使ってないのに身に覚えのない請求がきた

バンドルカードとは

まず、危険性を知る前にバンドルカードとは何か?について紹介します。

バンドルカードとは、株式会社カンムが提供する誰でも作れるVIsaプリペイドカードアプリの総称です。

◎バンドルカードとは何?

バンドルカードとは、誰でも作れるVisaプリペイドカードアプリです。

お支払いの前に、使いたい金額をチャージしてから使います。

バンドルカードは、クレジットカードと同じように、Visa加盟店で使うことができます。

バンドルカードには審査や年齢制限がなく、誰でも作ることができます。アプリをダウンロードするとすぐに、ネット決済で使うことができるVisaプリペイドカードが発行されます。

別途リアルカードを発行することで、街のお店(実店舗)でも使うことができます。基本は前払い式ですが、ポチっとチャージを使えば、チャージした分を後払いで支払うこともできます。

(引用:バンドルカード 『バンドルカードとは?』)

前述の通りプリペイド式になるため、先にバンドルカードに使いたい分の金額をアプリやカード内にチャージしてお買い物の支払いを決済するサービスです。

バンドルカードには、ポチっとチャージと呼ばれる後払いの決済方法も存在しており、現金がなくても支払いを翌月に後回しにして支払う方法も存在します。

また、引用の通り、年齢制限や審査がないため、カードを持つことができない中学生や高校生・無職の人でもVisaカードを持つことが可能です。

Amazonやメルカリ、Qoo10などのようなオンラインショップなどの国内外のネット決済をはじめ、バンドルカードの種類によっては実店舗でも使用することができます。

バーチャルカード・リアルカード・リアル+(プラス)カードの3種類

バンドルカードの種類は、バーチャルカード・リアルカード・リアル+(プラス)カードの3種類が存在し、それぞれ使える上限金額や利用制限店舗が異なります。

自身の買い物の金額や利用度合いに合わせて、自分にあったカードの種類を選ぶことができます。

◎バンドルカードの種類ごとの特徴

| バンドルカードの種類 | バーチャルカード | リアルカード | リアル+(プラス)カード |

|---|---|---|---|

| カードの特徴 | バーチャルカードのため実物がない | プラスチック製 | プラスチック製 |

|

1回のチャージ可能額(上限金額) |

30000円/月 | 30000円/月 | 100000円/月 |

| 月間のチャージ可能額(上限金額) | 120000円/月 | 120000円/月 | 2000000円/月 |

| 全体の残高上限額 | 100000円/月 | 100000円/月 | 1000000円/月 |

| 使える店舗 | オンライン決済・ネット決済のみ(Visa加盟店) |

オンライン決済及び実店舗での決済が可能(Visa加盟店) |

・オンライン決済・実店舗の決済に加え、ガソリン代や宿泊施設なども利用可能 ・海外の実店舗でも利用可能(Visa加盟店) |

| 発行手数料 | 無料 | 300円または400円 | 600円または700円 |

大きな特徴として、実物のカードであるリアルカードやリアル+(プラス)タイプは、オンライン決済だけでなく、実店舗でのカードの利用も可能であるということが特徴になります。

またリアルカード+(プラス)は、海外の実店舗でも利用が可能です。

リアルプラスカードのみチャージ上限金額や残高上限の額が大きく、実店舗だけでなく、プリペイド式のカードでは通常利用できないようなガソリンスタンドや宿泊施設で利用することができます。

普段からクレジット払いを利用しており、あまり現金を持ちたくない人にはリアルカードプラスがおすすめされます。

ポチっとチャージとは何?

ポチっとチャージとは、バンドルカードアプリから利用したい金額を入力してアプリに残高を入金させ、入金した金額の支払いを翌月の後払いにする支払い方法です。

手元に現金がない時でも入金することができ、支払いも翌月に後回しすることができるため、お金を工面する期間も十分にとれる、いわばクレジットカードのような支払い方法です。

◎ポチっとチャージの入金方法

- 『ポチっとの申し込みへ』をタッチ

- 名前・生年月日・メールアドレス・電話番号を入力する

- 電話番号をSMSで受信し承認する

- チャージしたい金額を入力する

- 『この内容で申し込む』をタッチする

- チャージが完了する

上記がポチっとチャージの入金方法になります。手順を見ただけでも簡単に後払いを利用できることが分かります。この手軽さや便利さがバンドルカードが人気な理由の1つにもなります。

バンドルカードのやばい危険性

バンドルカードは年齢制限なしで誰でもすぐ使えて便利なカードとして利用することができますが、一方でバンドルカードを利用している人からは、『バンドルカードがやばい!』、『バンドルカードは危険』という口コミも非常に増えています。

◎バンドルカードはやばい!危険な原因

- ポチっとチャージの手数料が高い

- 使いすぎて払えない可能性

- 利用上限額が少ない

- 遅延損害金(14.6%)が発生する

- 支払い遅れを続けると滞納する可能性

実際にバンドルカードの危険性を知恵袋や2chで危惧している口コミを紹介します。

バンドルカードがやばい!と口コミされている理由は、滞納・身に覚えのない請求・ブラックリストの心配など様々な理由が挙げられています。

下記では、実際にバンドルカードの危険性について細かく解説します。

ポチっとチャージの手数料が高い

バンドルカードには、ポチっとチャージと呼ばれる支払いを翌月に後回しにする後払い機能があります。

ポチットチャージを利用した時、1回ごとに手数料が発生します。この手数料が非常に高額なためやばい!と言われる原因の1つになります。

手数料は支払い金額ごとに変わりますが、支払い1回ごとに手数料が数百円発生することを考えると、リボ払いやカードローンの利息より高い手数料を払ってしまう可能性があります。

◎ポチっとチャージの手数料

| ポチっとチャージの支払い金額 | 手数料 |

|---|---|

| 3000円~10000円 | 510円 |

| 11000円~20000円 | 815円 |

| 21000円~30000円 | 1170円 |

| 31000円~40000円 | 1525円 |

| 41000円~50000円 | 1830円 |

(参照:バンドルカード『ポチットチャージの手数料について』)

ポチットチャージを1度利用した時点で最低でも510円の手数料が発生します。

1回だけなら最低510円、最大でも1830円で済みますが、何度もバンドルカードを利用していると、支払う手数料がどんどん大きくなります。

支払い金額に対する割合で考えると、3.6%~17%の手数料が発生しています。

年間金利で考えると、リボ払いやカードローンの金利より高い利息で手数料を支払っていることがわかります。

使い過ぎて払えない可能性がある

バンドルカードはプリペイド式なので、先に現金をチャージして利用するため使い過ぎを防ぐことができます。

しかし、ポチットチャージに関しては手元に現金がない状態でも支払いをすることが可能なため、バンドルカードを使いすぎた結果、翌月に請求される支払い金額を支払えない可能性があります。

ポチっとチャージはクレジットカードと同じような支払いの方法ですが、誰でも使えるバンドルカードはクレジットカードに比べ、支払いへの義務感や敷居が低くなりがちですので、使いすぎて支払えなくなる可能性が高いと考えられています。

利用上限額が少ない・残高不足で支払いできない可能性がある

バンドルカードのやばいデメリットの1つに、利用上限金額が低い点があげられます。利用上限が低いことによって、買い物の支払いが残高不足で注文できないこともバンドルカードのデメリットの1つになります。

以下がバンドルカードの各種類によるチャージの上限金額です。

| バーチャルカード | リアルカード | リアル+(プラス)カード | |

|---|---|---|---|

| 月間チャージ上限金額 | 120000円 | 120000円 | 2000000円 |

| 合計チャージ金額 | 1000000円 | 1000000円 | 上限なし |

| 1回のチャージ上限額 | 30000円 | 30000円 | 100000円 |

| 残高上限金額 | 100000円 | 100000円 | 1000000円 |

多くの人が利用するバンドルカードのバーチャルカードやリアルカードの月間最大のチャージ金額は12万円です。また、1回の最大チャージ可能金額は3万円です。

基本的に、10万円を超える支払いや注文は残高不足で決済できません。

これは、クレジットカードの利用上限が30万~200万円ということを比較すると、かなり少ない利用上限であることがわかります。

大きな金額の買い物や支払いをしたい人は、クレジットカードを利用するか、消費者金融などのカードローンを組んで必要な分だけお金を借りることが有効だと考えられます。

支払い遅れの場合:遅延損害金(年率14.6%)が発生する

バンドルカードのポチっとチャージは、支払いを翌月に回すことができる後払い決済ですが、ポチっとチャージを支払い期日までに支払えない場合、年率14.6%の遅延損害金が発生します。

バンドルカードの遅延損害金は支払い期日の翌日から発生し、1日ごとに利息が増えます。1日単位でみれば数円から数十円のものですが、放置しておくと数千円から数万円の大きな金額を支払う必要があります。

遅延損害金は本来支払い期日を守っていれば払わなくて済むものですので、支払い遅れに気づいた場合は遅延損害金が膨らむ前にすぐに支払うことが重要です。

支払期限の翌日から支払いに至るまでの、遅延損害金の請求

(引用:バンドルカード『ポチっとチャージの支払い期限に遅れてしまった』)

◎遅延損害金と金融機関の利息との比較

| 年率(利息)の相場 | リボ払い | クレジットカードのキャッシング | バンドルカードの遅延損害金 |

|---|---|---|---|

| 金利・手数料 | 15% | 15%~18% | 14.8% |

表からもわかるように、バンドルカードの遅延損害金はリボ払いやクレジットカードのキャッシング枠の利息と同水準の高い利息が発生します。

滞納を無視し続ければ多額の遅延損害金で苦しむ可能性があり、その利息の高がバンドルカードはやばいと言われる理由の1つになります。

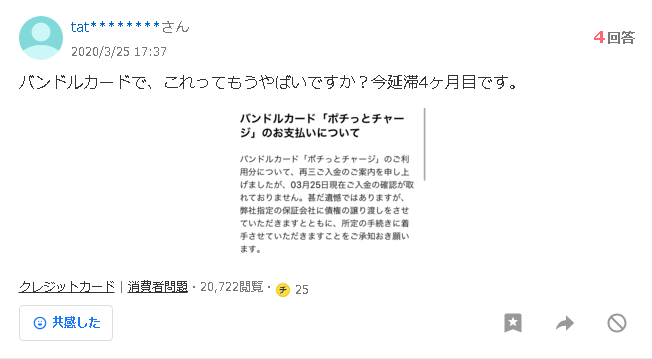

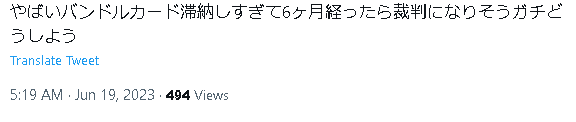

支払いを延滞し続けると最悪の場合裁判になる可能性

バンドルカードの滞納を無視し続けた場合、最悪のケースでは裁判に発展する可能性があることもバンドルカードの危険性の1つにあげられます。

バンドルカードの利用規約に、ポチっとチャージの支払い期日を過ぎてなお支払いをしなかった場合、以下のような処置がとられると記載されております。

第三者への債権譲渡

(引用:バンドルカード『ポチっとチャージの支払い期限を過ぎてしまった』)

要するに、未払いの債権回収をバンドルカードから第三者の弁護士や法律事務所に委託して未払い金の催促を行う、という記載がされています。

第三者機関からの支払い催促のハガキや督促状を放置し続けた場合、半年後には裁判が起きる可能性があります。

裁判になると、バンドルカードの未払い額と遅延損害金だけでなく、裁判の費用も含めて一括請求を求められます。

一括請求が支払えない場合、財産や給与の差し押さえが強制執行されます。

バンドルカードの怖いデメリット・注意点

バンドルカードは便利・手軽というメリットがある一方、当然デメリットも存在します。バンドルカードに危険な目にあわないためにも、メリットもデメリットも把握した上で、バンドルカードを利用する必要があります。

◎バンドルカードの危険なデメリット・注意点

- クレジットカードのポイント還元がない

- バンドルカードが利用できない店舗がある

- バンドルカードにチャージした金額は返金できない

- リアルカード・リアルプラスカードは発行手数料がかかる

- 長期間利用がないと維持費がかかる

- 一括払い以外の支払い方法がない

バンドルカードのデメリットはクレジットカードにないデメリットが多く存在している為、クレジットカードと同じように利用していると、知らないデメリットで損をしてしまうことがあります。

バンドルカードとクレジットカードは別物だという認識を持ちながら利用する必要があります。

ポイント還元がない

バンドルカードにはポイントがありません。従ってポイント還元が存在しません。

クレジットカードやスマホ決済サービスには通常約1%~の還元などが存在するため、ポイントを貯めようと思っても、バンドルカードではポイントが貯まらない事がデメリットの1つになります。

◎バンドルカードとクレジットカードやスマホ決済の還元率を比較

| ポイントの還元率の比較 | バンドルカード | クレジットカード | スマホ決済 | デビットカード |

|---|---|---|---|---|

| 還元率 | 0% | 1%~ | 0.5%~ | 0.5%~ |

| 支払い方法 | プリペイド・後払い | 翌月に支払い | 残高から支払い | 口座残高から支払い |

| 特徴・サービス例 | 年齢制限なし・審査なし |

・18歳以上の方のみ利用可能・審査あり ・楽天カードや三井住友カードなど |

・スマホアプリに残高をチャージする ・後払い機能もある ・楽天PayやPayPayなど ・年齢制限なし・審査なし |

・口座残高から直接支払う方法 ・SMBCデビットカードなど ・16歳以上の方のみ利用可能・審査あり |

上記では、クレジットカードとスマホ決済サービスとデビットカードとを比較したものになりますが、バンドルカード以外は利用した金額に対して還元があります。

ポイントは貯めて支払いに利用するだけでなく、飛行機のマイルや新幹線、ホテルなどの宿泊代を安くできるポイントも存在するため、キャッシュレス決済をよく利用する方であれば、クレジットカードなどを利用した方が多くの特典が受けれると考えられます。

バンドルカードが使えない店舗がある

バンドルカードは、Visa加盟店でのみ利用可能です。そのため、まずVisa加盟店ではない店舗では利用することができません。

また、バンドルカードの種類によっては利用できる店舗・利用できない店舗が変わります。

◎バンドルカードの種類による利用制限店舗の違い

| バンドルカードの種類 | バーチャルカード | リアルカード | リアル+(プラス)カード |

|---|---|---|---|

| 利用できる店舗 | ・国内・海外のオンライン加盟店 |

・国内・海外のオンライン加盟店 ・国内の実店舗 |

・国内・海外のオンライン加盟店および実店舗 ・ガソリンスタンド ・宿泊施設 ・ハイリスク認定されたサービス |

| 利用できない店舗 |

・国内・海外の実店舗 ・ガソリンスタンド ・宿泊施設 ・ハイリスク認定されたサービス(※1) |

・海外の実店舗 ・ガソリンスタンド ・宿泊施設 ・ハイリスク認定されたサービス |

- |

(※1)オンラインカジノやバイナリーオプション、ビットコインなどが購入できるサイトでVisa側がハイリスクだと認定された加盟店のこと

(参照:バンドルカード『バンドルカードが使えるお店はどこ?見分け方についても解説』)

バンドルユーザーである多くの人が持つバーチャルカードは、オンライン決済でのみ利用可能です。コンビニや百貨店のような実店舗で利用することができません。

リアルカードは国内のVisa加盟店である実店舗で利用可能ですが、バーチャルカードと同じくガソリンスタンドや宿泊施設で利用することができません。

クレジットカードやスマホ決済サービスと比べても利用できる店舗に制限がかかっていることがバンドルカードのデメリットの1つに挙げられます。

チャージした金額は返金できない

バンドルカードはコンビニやATMで先に現金をチャージするプリペイド方式を用いていますが、一度バンドルカードにチャージした金額は返金できないことがバンドルカードの注意点の1つになります。

例えば、5万円をチャージして3万円分利用したので2万円を現金で返金してほしい、といった返金対応はできません。

そのため、バンドルカードにチャージしすぎて手元にある現金がなくなった時、バンドルカードを利用する以外にお金を払う方法が無くなってしまいます。

バンドルカードにチャージする時は、使う分だけチャージをすることと手元に十分な現金があるかを確認してからチャージすることで、現金がない状態を事前に防ぐことができます。

リアルカード・リアル+(プラス)カードは発行手数料がかかる

バンドルカードの種類は3種類存在し、バーチャルカードは手数料無料で発行可能ですが、リアルカード・リアル+(プラス)カードはそれぞれ発行手数料がかかります。

- リアルカードの発行手数料:300円または400円

- リアル+(プラス)カードの発行手数料:600円または700円

バンドルカードのアプリで【リアルカードの発行】を行ってください。

リアルカードの発行には手数料として300円 または 400 円かかります。※バンドルカードリアル+(プラス)の場合は、発行手数料として600円 または 700円かかります。各カードの注意事項については下記をご確認ください。

(引用:バンドルカード『リアルカードって?』)

リアルカードやリアル+カードは実店舗でバンドルカードを利用することができたり、リアル+カードは宿泊施設やガソリン代にも利用することができますが、各自それぞれ新規作成の際に発行手数料がかかることを把握しておく必要があります。

120日以上利用しないと口座維持費が発生する

バンドルカードは長期間利用がないと口座維持費と呼ばれる手数料が発生する落とし穴が存在します。

明確な期間で言うと、120日以上利用がない方に関しては、以降30日ごとに残高から100円ずつ引かれていきます。

残高が100円未満になった場合、カードは解約となりそのバンドルカードは以降利用できなくなります。

定期的にバンドルカードを利用している方なら問題ありませんが、120日以上放置しておくと無駄な手数料が気づかぬうちに発生していた、というケースも多く存在します。

口座維持費というものは、基本クレジットカードやスマホ決済サービスでは存在していない手数料なので、バンドルカードを利用するデメリットとしても考えられます。

分割払い・キャッシング・リボ払いができない

バンドルカードはプリペイド式とポチっとチャージという後払いの2つの支払い方法がありますが、ポチっとチャージによる支払いは一括支払いのみとなり、分割払いやリボ払いに変更することができません。

翌月の支払いを分割払い・リボ払いにすることができないのもバンドルカードのデメリットの1つに挙げられます。

| 支払い方法や付帯サービス | 一括払い | 分割払い | リボ払い | キャッシング |

|---|---|---|---|---|

| バンドルカード | 〇 | × | × |

× |

| クレジットカード | 〇 | 〇 | 〇 | 〇 |

| スマホ決済サービス | 〇 |

△(一部会社によっては利用可能) |

△(一部会社によっては利用可能) | × |

また、クレジットカードのキャッシング枠のようなお金がない時にクレジットカード会社から現金を借りるといったサービスも存在しておりません。

分割払い・リボ払い・キャッシングはクレジットカードに基本的に付帯されているサービスなので、大きな金額の支払いを分割払いやリボ払いで毎月分けて支払いたい場合はクレジットカードや分割払い・リボ払いに対応しているスマホ決済サービス(楽天Payなど)を使う必要があります。

バンドルカードのメリット・優位性

上記でバンドルカードのデメリットについて紹介しましたが、当然バンドルカードにしかないメリットも多く存在します。

◎バンドルカードのメリットと優位性

- 即日発行可能・即日利用可能

- 多様なデザインのカードを選べる

- 年齢制限なし・審査なし

- 後払いができる

- 最新の利用履歴をすぐ確認できる

- すぐ利用停止できる

バンドルカードのメリットを把握しておけば、自身に適した使い方で損をせずお得にかつ有効にカードを利用することができます。

即日発行可能で今すぐ使える

バンドルカードのメリットの1つに即日発行可能・即日利用可能という点が挙げられます。以下の準備物と情報があれば即日で5分ほどでバンドルカードを発行することができます。

◎バンドルカード発行に必要な情報・準備する物

- 電話番号

- 生年月日

- 性別

- スマートフォン(アプリダウンロードに必要)

年収や職業を問われることなく、スマホで3つの情報を入力するだけでバンドルカードを始めることができます。

審査もないためスマホでアプリをダウンロードして最短5分後にはオンライン決済が可能になります。

クレジットカードと比較しても、クレカは審査が必要だったり、カード発行までに約1週間ほど使えるまでに時間がかかります。また、年収や職業を問われる項目があったりと登録自体にも時間がかかることを考えると、バンドルカードの即時発行の早さはメリットだと考えられます。

色々なデザインのカードを選べる

バンドルカードには様々なデザインがあり、多様な種類のデザインからお好みのデザインのカードを発行することができます。

また、バンドルカードの種類によってもデザインの種類が異なるため、カードのデザイン選びから楽しめることがバンドルカードのメリットの1つになります。

年齢制限なし・審査なし

バンドルカードの最大の特徴であり一番のメリットは、年齢制限なし・審査不要で利用することができる点です。クレジットカードを持てない中学生・高校生や収入がない人・無職の人・ブラックリストの方でも即時で発行することが可能です。

バンドルカードはプリペイド式と同様の扱いのため審査がありません。そのため、バンドルカードを登録する時も職業や年収を問われることがありません。

◎バンドルカードとクレジットカードなどの年齢制限や審査を比較

| 年齢制限と審査の比較 | バンドルカード | クレジットカード | デビットカード | スマホ決済 |

|---|---|---|---|---|

| 年齢制限 | 年齢制限なし | 高校生を除く満18歳以上 | 中学生を除く満15歳以上 | 13歳以上のものが多い(年齢制限がないものも存在する) |

| 審査 | 審査なし | 審査あり | 与信審査不要 | 審査があるもの・ないものが存在する |

上記では、クレジットカード・デビットカード・スマホ決済サービスの年齢制限や審査について比較した表になります。

バンドルカードだけは年齢制限も審査もないことがわかります。また、年齢制限や審査がないスマホ決済なども存在しますが、一部機能を利用する時に年齢制限や審査があるため、例をあげると後払いなどが使えないこともあります。

こういった点から審査なし・年齢制限なしという点はバンドルカードにとって非常に大きなメリットであると考えられます。

ポチっとチャージで後払いが可能

バンドルカードには、ポチっとチャージと呼ばれる後払い機能も存在します。

当月利用した金額を来月の支払いに一括で後払いにするといったサービスです。

バンドルカードは基本プリペイド式で現金を先に入金してから利用するサービスですが、ポチットチャージを利用すれば手元にお金がない時にも現金をチャージすることができるため、生活に必要なものが買えない時やお金はないけどどうしても欲しい物がある時は、非常に便利なサービスとなっています。

最新の利用履歴がすぐ確認できる

バンドルカードをいくら使ったか確認したい場合、バンドルカードアプリからすぐにリアルタイムに利用状況を確認することができることもバンドルカードのメリットになります。

アプリの明細タブをタッチして、チャージした金額は緑色、支払った金額は黒色で表示されます。また、履歴をタッチすると、過去のチャージ金額や支払いの詳細を確認することができるため、何の支払いに使ったかを随時確認することができます。

バンドルカードを紛失した時にすぐ利用停止できる

バンドルカードはアプリから一時利用停止がすぐできます。

クレジットカードなどのカードによくある悩みとして、『カードを紛失してしまった』、『カードを不正利用されていた』という事がトラブルとしてよくあります。

そういった場合、バンドルカードはアプリからボタン1つでカードを一時的に利用停止することができ、カード紛失時の悪用や不正利用をすぐに防ぐことが可能です。

◎アプリからバンドルカードを一時利用停止させる方法

- 『カード』をタップ

- 『カード手続き』の『一時停止・解除』をタップ

- 『利用停止する』をタップ

- 一時利用停止完了

上記の方法で、バンドルカードの利用を一時的に停止させることができます。手順が簡単で複雑でないこともわかります。

バンドルカードの支払いに遅れたらどうなる?

バンドルカードのポチっとチャージは翌月に支払いを後回しにする後払い方式を用いていますが、『翌月になったがお金がなくて支払い期日までにバンドルカードが支払えない...』と嘆く方も多くいらっしゃいます。

実際にバンドルカードの支払い遅れ時はどうなるのでしょうか。下記が滞納時に発生する可能性のあるペナルティやリスクになります。

◎バンドルカード支払い遅れ時のペナルティ・リスク

- 遅延損害金(年率14.6)が発生する

- バンドルカードの利用停止

- ポチットチャージの利用上限の制限

- 弁護士や法律事務所から支払い催促がくる

- ブラックリストになる可能性がある

結論を述べると、バンドルカードの支払い遅れはすぐに支払う必要があります。

滞納期間が長くなればなるほどペナルティが重く、リスクも危険性の高いものへ変化するため、支払い遅れに気づいたら今すぐ支払うようにしましょう。

支払い期日の翌日から遅延損害金が発生する

バンドルカードの支払い期日に間に合わない状態で滞納してしまった場合、支払い日の翌日から年率14.6%の遅延損害金が発生します。

遅延損害金の計算方法は以下の通りで算出します。

◎年率14.6%の遅延損害金の計算方法

バンドルカードチャージ金額×0.14(遅延損害金の年率)×滞納日数÷365(日)

例えば、30000円をポチっとチャージでチャージして、翌月の支払いを1ヶ月滞納した場合、30000×0.14(%)×30(日)÷365(日)≒345円となり、約345円の遅延損害金が発生します。

30000円という金額と1ヶ月という期間で見れば300円ほどで済みますが、未払い額が大きくなればなるほど、延滞期間が長くなればなるほど遅延損害金は大きく膨らみます。

遅延損害金は1日ずつ膨らんでいくものになりますので、無駄な手数料を払わないためにも支払い遅れに気づいた段階ですぐに支払う必要があります。

バンドルカードが利用停止される

バンドルカードの滞納を続けると、いつかバンドルカード自体が利用停止されます。

支払いの確認が取れるまでは、バンドルカードを利用再開することができません。また支払い遅れによる利用停止を自分で解除することもできません。

チャージしている金額がアプリ内に入金されていても、それを利用することができないため、バンドルカード利用者にとっては大きなペナルティになります。

ポチっとチャージの利用上限が制限される

バンドルカードの支払い遅れ時は、ポチっとチャージの利用上限額にが制限されます。

通常のバーチャルカードであれば、1回で最大30000円のチャージが可能ですが、支払い遅れで未払い金額を延滞している場合、最大チャージ金額が3000円にまで制限されてしまいます。

チャージ上限額が3000円になると、支払いたい金額が残高不足で払えなかったり、自由に買い物をすることができなくなるため、バンドルカードユーザーにとっては大きなペナルティになると考えられます。

弁護士や法律事務所から支払い催促がくる

バンドルカードの支払い遅れから1ヶ月から3ヶ月も延滞を続けると、バンドルカードもとい後払いサービスを管理しているGradia株式会社が債権回収を第三者機関に委託して債権回収を始めます。

第9条【業務委託】

利用者は、当社が代金決済事務又は代金回収業務その他の各種事務等の一部を当社が指定する第三者に業務委託することを予め承認するものとします。

ここでいう第三者機関とは、弁護士事務所や法律事務所のことを指しており、法的手段に移行する一歩手前まできていることが分かります。

法律事務所はハガキや督促状を住所に送ったり、電話で支払いの催促を行います。

◎バンドルカード支払い催促の電話番号・すぐに対応する必要がある番号

- 03-5461-1686

上記の番号はバンドルカードの支払い催促の電話番号になります。絶対に放置せず今すぐ対応することが求められ、手元にお金がない状態でどうしても払えない場合はその旨を伝える必要があります。

バンドルカードは踏み倒しできない

バンドルカードは踏み倒しできません。

踏み倒しを考えている間にも自身に様々なペナルティが積み重なりますし、未払い金を放置し続けた結果、バンドルカード側は最終手段として法的処置、いわゆる裁判を起こす可能性があります。

バンドルカード登録時には電話番号を登録するため、電話番号を調べれば個人情報が全て開示されることは簡単に想像がつきます。

自宅や職場、さらには実家の住所や両親の情報まで調べられる可能性があります。

裁判が起きてしまうと、未払い額・遅延損害金・裁判の費用が一括請求され、それも払えない場合は、財産や給与の差し押さえが強制執行されます。

裁判にまで発展してしまうと、家族や職場には必ず滞納がばれるだけでなく、社会的信用まで失ってしまいます。

ブラックリストになる可能性がある

バンドルカードの支払い遅れを滞納するとブラックリストになる?という質問がネット上でよく見かけられ、ブラックリストになる・ならないの判断は様々あります。

しかし、バンドルカードの滞納はブラックリストになる可能性が高いと考えられています。

バンドルカードは賃金業者ではないため、信用情報機関に加盟はしておりません。そのため一見滞納してもブラックリストにならないのではないか?と考えがちですが、債券回収が第三者機関に委託されると、バンドルカードが信用情報機関に加盟していなくてもブラックリストになる可能性は大いにあります。

ブラックリストになるとどうなる?

ブラックリストになると以下のようなペナルティが起こります。

◎ブラックリストになるとどうなる?やばいペナルティ

- クレジットカードが使えなくなる

- カードローンやキャッシングなど新規の借り入れができなくなる

- 携帯電話・スマホの分割払いや乗り換えの審査に通らなくなる可能性

- 第三者の保証人になれない

- 賃貸住宅を契約できない

- 住宅ローンが組めない可能性がある など

日常で支障を与えるペナルティとして上記のようなペナルティが発生します。

そして、このペナルティは一度ブラックリストになると約5年ほどはブラックリストとして登録され続けるため、長期間の間生活に不自由なことが起こります。

バンドルカード滞納時に払えない場合の対処方法

『バンドルカード支払い遅れを今すぐ払いたいけど手元に払えるお金がない...』といった滞納時によくある悩みは、バンドルカード滞納時にも当然あります。

お金がなくてバンドルカード滞納分が払えない場合の対処方法は以下の通りになります。

◎お金がなくてやばい!バンドルカードが払えない場合の対処方法

- 家族や知人からお金を借りる

- 短期バイト・日雇いバイト

- 不用品を売ったお金で返済する

- 債務整理を検討する

- カードローンに借り換えて無金利期間中に返済

滞納した未払い額を返済する方法はいろんな方法が存在します。

自身の環境や状態にあわせた返済方法を把握しておくことで無理なく確実に支払える方法を選んで実践すれば返済することが可能です。

家族や親戚・知人にお金を借りて返済

家族や親戚、信頼できる知人に相談してお金を借りることができれば、バンドルカードの支払い遅れ分を返済することが可能です。

お金を借りるコツとしては、恥ずかしい事ですが正直に滞納していることを伝え、いくら滞納しているのかいつから滞納しているのかを話したうえで、証明になる書面やスマホの画面を見せれば、信頼してくれている人であればお金を貸してもらえることができるかもしれません。

しかし、自分と相手に信頼関係がなかったり、相手も生活に困っている人であれば、いくら説明してもお金を貸してもらうことは難しいと考えられます。

また、お金のことを相談した時点で相手には滞納していることがばれます。今はお金を借りることができるかもしれませんが、借金しているレッテルを貼られると次回からお金の相談は難しくなると考えられるため、注意が必要です。

短期バイトなどでお金を稼ぐ

バンドルカードの滞納している金額が数万円と少額である場合、短期バイトや日雇いのバイトで稼いで数日のうちに返済することが可能です。

短期バイトの日給の相場は7000円~10000円ほどです。短期バイトであれば、即日手渡しされる会社も多いため、働いてすぐ返済することもできます。

例えば、30000円分滞納している場合は3日~4日働けばバンドルカードの支払い遅れ分を返済できます。

しかし、サラリーマンなど日頃毎日働いている人や、バンドルカードの滞納が10万円を超える人は、日雇いバイトで働く時間がない場合や、滞納額大きければ、働いている間にも遅延損害金が膨らんでいくため、日雇いバイトには向いていないと考えられます。

不用品を売ることで現金を手に入れる

支払い遅れのバンドルカードを返済する方法の1つに家の中にある不用品を売って現金を手に入れて返済する方法も存在します。

不用品を売る方法は2種類あります。以下で不用品を売る方法とそれぞれの違いについてまとめました。

◎不用品を売る方法

- 買取店舗に不用品を持っていき売る:即日で現金を手に入れることができる

- フリマアプリで不用品を売る:高い利益で不用品を売ることができる

| 不用品を売る方法 | 買取店舗・質屋 | フリマアプリ |

|---|---|---|

| お金をもらえるタイミング | 即日 | 商品の取引が完了してから |

| 手数料 | 高い | 低い |

| 利益率 | 低い | 高い |

| 主な店舗・アプリ | 大黒屋・買取本舗など | 楽天ラクマ・メルカリなど |

バンドルカードの支払い遅れにおいて有効なのは、買取店舗に持っていくほうが有効だとされています。

買取店舗や質屋は即日で現金を手に入れることができるため、すぐに返済することができますが、フリマアプリは商品が売れるまで待つ期間や発送・受け取りまでの時間も必要なため、現金化にかなりの時間がかかります。

その間に遅延損害金も膨らんでしまうため、返済のために不用品を売る時は、買取店舗や質屋に持っていく方法が効果的とされています。

専門家に相談して債務整理を検討する

どうしてもお金が工面できない・支払えない場合は、最終手段として専門の弁護士や司法書士に相談して債務整理を検討する必要があります。

滞納系に関しては、債務整理の中でも任意整理が効果的だとされています。

◎債務整理とは

借金を減額したり支払いに猶予持たせるいわゆる借金を楽にする手続きのことです。

◎任意整理とは

弁護士が直接賃金業者やクレジットカード会社と交渉を行い、遅延損害金(利息)の減額や、支払いを分割にして猶予を持たせることで債務者に計画的に返済できるように和解を結んでくれる手続きを指します。

一見非常に有効な手段に見えますが、当然滞納者にもデメリットやペナルティが存在しますので、以下でメリットとデメリットについて表でまとめております。

◎バンドルカードの滞納を任意整理するメリットとデメリット

| 債務整理 | メリット | デメリット |

|---|---|---|

| 任意整理 |

・利息(遅延損害金)の減額が可能 ・精神的に楽になる ・手続きが簡単・手軽

|

・必ずブラックリストになる ・チャージした分は減額されない ・個人で進めると失敗する可能性がある ・任意整理できない可能性がある ・ある程度の収入が必要 |

任意整理は手続きも簡単で、難しいことは弁護士に丸投げすることができ、利息も減額できることでメリットに感じられる方が多いですが、メリットとして任意整理後は必ず信用情報にキズがつき、ブラックリストになります。

ブラックリストになると、向こう5年ほどはペナルティで日常の生活に影響をきたします。

バンドルカードは利用上限額が低く設定されているため、滞納していたとしてもそこまで大きな滞納額である可能性は低いです。大きな滞納でないなら任意整理をせずとも返済できる方法はあります。

債務整理を検討する前に、本当に他の手段がないか確認してから最後の手段として利用する必要があります。

カードローンに借り換えして無利息の期間中に返済する

消費者金融のカードローンなどからお金を借りて借り換えを行い、無金利キャンペーンの期間中に返済する方法も、払えないバンドルカードの滞納を返済する有効な方対処方法の1つになります。

カードローンを取り扱っている会社は、初回の借り入れ限定キャンペーンとして、〇〇日間無利息キャンペーンなどという、利息が発生しない期間を設けるキャンペーンなどが存在します。

◎初回借り入れ限定・無利息キャンペーンを行っている消費者金融(一例)

| 無利息キャンペーンの例 | アイフル | アコム | プロミス | レイクALSA |

|---|---|---|---|---|

| 無金利キャンペーン期間 | 30日間 | 30日間 | 30日間 |

・WEB限定キャンペーン 初回借り入れ60日 無利息キャンペーン ・初回借り入れ5万円まで180日間利息ゼロ |

(例)バンドルカードで50000円分の支払い遅れで滞納していた場合の返済方法

- アコムで50000円を借り入れを行う(無金利30日)

- バンドルカードの滞納を一括返済する

- 無金利期間の30日間の間に50000円を工面する

- 無金利期間中にアコムから借りた50000円を返済する

上記のように無金利期間キャンペーンの間にお金を用意することができれば、金利ゼロでお金を借りることもできて返済もすべて行えることができます。

バンドルカードから借り換えでおすすめなカードローン

バンドルカードから借り換えを行う際に、カードローンを取り扱う金融の会社はとても多く存在します。

初めてカードローンで借り換えを検討されている人は、

『どこの会社のカードローンがいいの?』

『どこの会社のカードローンがお得?』と疑問に思う方がほとんどです。

その中でも、今回はバンドルカードから借り換えをする時におすすめなカードローンを紹介します。

その前に、バンドルカードとカードローンを比較しどういった点がメリット・デメリットであるかであったり、どういった点がカードローンと違うのかを表で確認したいと思います。

バンドルカードとカードローンを比較

実際にバンドルカードとカードローンを比較した表が下記の表になります。

そもそも、バンドルカードとはカードに現金をチャージして利用する支払い方法に対して、カードローンは金融機関からお金を借りることになりますので、カードローンによる借り入れを行った場合、現金を手に入れることができます。

バンドカルードはVisa加盟店でのみ利用可能であることに対して、カードローンは現金を手に入れることができますので、どこの店舗やオンライン決済でも利用することが可能です。

| 比較 | バンドルカード | カードローン |

|---|---|---|

| 年会費 | 無料 | 無料 |

| 手数料(利息) | 支払い1回ごとに510円~1830円 |

年率3.0%~18.0% |

| ショッピング |

・オンライン決済対応(Visa加盟店のみ) ・リアルカードは国内実店舗、リアル+カードは国内・海外の実店舗で利用可能 |

ショッピング利用不可 (現金を借り入れるため、クレジットカードのような使い方はできない) |

| 申し込み条件・審査基準 | 年齢制限なし・審査なし |

満20歳以上~70歳未満 審査あり(消費者金融の借り入れは審査が甘い) |

| メリット |

・プリペイド式は現金を先にチャージするため使い過ぎを防ぐことが可能 ・年齢制限と審査がないため、ブラックリストの方や無職の方でも利用可能 ・ポチっとチャージで後払いが可能 |

・バンドルカードより利息(金利) が低い可能性が非常に高い ・融資枠が大きくバンドルカードより使える金額が多い ・毎月一定の金額を返済するため家計や返済のめどが立ちやすい ・審査が早い |

| デメリット |

・利用上限金額やチャージ可能金額が低い ・残高不足で支払いができない時がある ・現金がない時も後払いができるため返済期日に支払えない可能性がある ・遅延損害金の利息が高い |

・借り入れが癖になり頻繁にお金を借りてしまう可能性がある ・返済が長期化する可能性がある |

また、利息やメリット・デメリットを比較してみると、バンドルカードの1回あたりにかかる手数料に比べて、カードローンの年率の手数料の方が低い可能性が非常に高いです。

また、バンドルカードは月に10万円ほどの利用上限に対して、カードローンの融資枠の相場は50万円~と非常に大きくの金額を借り入れすることができ、現金を手に入れることができるため、Visaカード以外の決済以外でも利用することができるため、カードローンの方が有用性も高いことがわかります。

おすすめのカードローン3選

バンドルカードから借り入れをする時のおすすめのカードローンを3社紹介します。

◎おすすめのカードローンはどこ?

- アコム

- アイフル

- レイクALSA

おすすめした理由としては、各社それぞれ消費者金融機関であり、借り入れまでの時間が早いことと審査が甘く借り入れしやすいことが挙げられます。

| おすすめのカードローン3選 |

アコム |

アイフル |

レイクALSA |

|---|---|---|---|

| 借り入れまでの時間 | 30分 | 最短20分 | Webで最短25分で融資可能 |

| 審査時間 | 30分 | 20分 | 最短15秒 |

| 無利息・無金利期間 | 30日 | 30日 |

60日 初回借り入れが50000円以下の場合180日 |

| 金利・利息 | 年率3.0%~18.0% | 年率3.0%~18.0% | 年率4.5%~18.0% |

| 利用限度額 | 800万円 | 800万円 | 500万円 |

| 毎月の返済金額 | 4000円~ | 4000円~ | 4000円~ |

| 運営会社 | アコム株式会社 | アイフル株式会社 | 新生フィナンシャル株式会社 |

また、アコム・アイフル・レイクALSAは一度でも聞いたことがあるほど有名かつ信頼が高い消費者金融になります。カードローンの中でも比較的良心的な利息であったり、各社初回の借り入れ時は無利息キャンペーン期間などを設けており、カードローン利用者にとってお得になるキャンペーンや施策などがあります。

バンドルカードの使い方とチャージ方法

まだバンドルカードを使ったことがない人や、これからバンドルカードを使う予定の人はバンドルカードの使い方や登録方法、現金をチャージする方法を把握しておく必要があります。

◎バンドルカードを使うために必要なもの

- スマートフォン

- 電話番号

- 生年月日

- 性別

免許証や保険証、住所の登録がないところがバンドルカードのメリットでもあります。

バンドルカードの登録方法

バンドルカードを新規登録する時の手順は以下の通りになります。

登録後はバーチャルカードが自動的に発行されます。

◎バンドルカードを登録する手順

- AppStoreからバンドルカードアプリをダウンロードする

- 『新規登録』のボタンをタッチする

- 電話番号を入力すればSMSに暗証番号が届くため、その番号をアプリに入力する

- ユーザーIDとパスワードを設定する

- 生年月日・性別・お住まいの地域を選択する

- 内容を確認して登録する

- 登録完了

(参照:バンドルカード『どうやって登録するの?』)

バンドルカードの使い方

バンドルカードで支払いを行う時の使い方は以下の通りです。基本的にはクレジットカードの支払い方法と似ているため、クレジットカードを利用している人は簡単に決済することができます。

◎バンドルカードの支払い方法の手順

- 残高を確認(足りない場合は別途チャージしておく)

- 支払い方法として『クレジットカード』を選択

- バンドルカードのアプリ上に表示された番号を入力(カード番号・セキュリティコード(CVV)・有効期限・名義人名(VANDLE USERと入力))

- 支払い完了

2022年6月21日より、全てのバンドルカードが3Dセキュアと呼ばれる本人認証にも対応するようになりました。もしVisa加盟店での決済で本人認証が求められた場合、SMSでワンタイムパスワードが発信されます。

注意点としては、バンドルカードの名義人名は自分の名前ではなく、VANDLE USERと入力する必要があります。

バンドルカードのチャージ方法

バンドルカードに金額をチャージする方法は何種類も存在します。自身に適したチャージ方法に設定しておくことで金額が把握しやすくなったり、支払いがまとまるため、チャージ方法の種類を把握して選ぶ必要があります。

◎バンドルカードのチャージ方法

- ドコモ払い

- コンビニ払い

- セブン銀行ATM

- ネット銀行

- 銀行ATM(ペイジー)

- クレジットカード

- ポチっとチャージ(後払い)

- ギフトコード

各種それぞれチャージ方法が異なりますが、基本的には口座から引き落としされるか自身で現金を入金しに行くかの2つの方法になります。

チャージ方法によってバンドルカード自体のポイント還元率が変わるなどはありませんが、例えば、ドコモ払いで決済をクレジットに設定しておくと、バンドルカードの利用額がdカードの還元に寄与することがあります。

バンドルカードを使ってないのに身に覚えのない請求がきた

『バンドルカードを使っていないのに身に覚えのない支払いがきた』というようなケースがYahoo!知恵袋やSNSでの口コミでも取り上げられています。

実際に利用明細に身に覚えのない支払いがあった場合、バンドルカードをすぐに一時利用停止させる必要があります。

最悪の場合、不正利用されている可能性があります。

◎バンドルカードを使ってないのに身に覚えのない支払いがきた場合の対処方法

- バンドルカードを一時利用停止させる

- 身に覚えのない支払いの明細を確認する

- 支払先の店舗に連絡しキャンセルする

- お問い合わせ先が不明だった場合やキャンセルを断られた場合はバンドルカードのサポートデスクへ連絡する

バンドルカードのサポートデスクは電話受付を終了しているため、バンドルカードお問い合わせフォームより、今の状況やメールアドレスなどを入力し送る必要があります。