キャッシュレス化が進む中今やクレジットカードに次いで利用されている『PayPay(ペイペイ)』。その利用率はキャッシュレスユーザーの35%以上を占めていると言われております。

しかし、PayPayカードが勝手にリボ払いで支払いされておりやばい!という声も多くあります。本記事では、『なぜPayPayカードのリボ払いはやばいのか?』という理由と、PayPayカードのリボ払いが怖い・やばいと思っている人に安全に使っていただくために、PayPayカードが勝手にリボ払いになる理由やメリット・デメリット、リボ払いを解除する方法・一括返済する方法などを紹介します。

- PayPayのリボ払いは年率18.0%の高い手数料が発生する

- PayPayのリボ払いは勝手にリボ払いになることはない

- まるごとフラットリボは全ての決済がリボ払いに変更される

- PayPayのリボ払いは支払いが長期化しやすく、支払い金額も膨らみやすい

- PayPayリボ払いが払えない時はカードローンで一時的にお金を借りて返済

- PayPayカードのリボ払いがやばい理由

- PayPayカードは勝手にリボ払いに変更されることはない

- PayPayカードが勝手にリボ払いになっている原因とタイミング

- PayPayカードのリボ払いの種類と特徴

- PayPayカード「まるごとフラットリボ」のデメリット

- PayPayカード「まるごとフラットリボ」のメリット

- PayPayカード「これだけスキップリボ」のデメリット

- PayPayカード「これだけスキップリボ」のメリット

- PayPayカードのリボ払い残高を返済する方法

- PayPayカードは何種類ある?

- PayPayカードのメリット

- PayPayカードのデメリット

- PayPayカードの申し込み条件や審査基準

- PayPayカードの申し込み方法はWebとPayPayアプリから申し込み可能

- PayPayのポイントプログラム

- PayPay・PayPayカード・PayPayあと払いの違い

PayPayカードのリボ払いがやばい理由

Webサイトの口コミやSNSでPayPayカードのリボ払いがやばい!という内容を見かけるようになりました。実際にPayPayカードのリボ払いの何がやばいのかを解析した結果、下記の2点が原因だと考えられます。

◎PayPayカードがやばい理由

- PayPayカードの支払いが自動で勝手にリボ払いに設定されていた

- リボ払いの手数料が年利18%と他社よりも高い手数料が発生している

確かに、気づかないうちに自分のPayPayカードが勝手にリボ払いに変更されていて、しかもリボ払いの手数料が年利18%もあると考えるとやばいですし、使うことが怖いと感じると思います。

しかし全国にこれほど多くのユーザーがいるPayPayのサービスでそんなにやばいことが起きているとも考えづらいです。実際にPayPayユーザーの口コミやSNSの評判などをもとにPayPayカードのリボ払いが本当にやばいのかどうかを検証します。

PayPayカードの支払いが自動で勝手にリボ払いになっている

『PayPayカードの支払いが勝手にリボ払いになっている』、『PayPayカードの設定を変更した覚えがないのに自動的にリボ払いに変更されていた』などといった口コミや評判がPayPayの口コミサイトやSNSでよく見かけるようになりました。

クレジットカードを利用するユーザーにとって、いつも翌月支払いに設定しているはずのカードが気づいたらリボ払いになっているとやばいと感じるはずです。

そのクレジットカードの支払いがリボ払いに勝手に変更されているという現象がPayPayカードで起きていると言えます。では実際に、PayPayユーザーでこの経験をした人の口コミがあるのか確認します。

実際のPayPayカードのリボ払いに関するTwitterの口コミ

◎PayPayカードが勝手にリボ払いになっている方の口コミ①

PayPayカードに自動でYahooカードから切り替わって、『勝手に』自動リボ付いてた。 知らずに使ってチャージ約月2万、リボ払い月1万になってたからあっという間に50万超えてて、利息で役九千円とリボ一万の約2万の引き落としで意識と一致してて気付けなかった。 作ったあと、都度確認を。

◎PayPayカードが勝手にリボ払いになっている方の口コミ②

PayPayカードが勝手にリボ払いになってて焦った。いつ設定したんだろう。 2万円ぐらいだったからまとめて払いに設定した。でも手数料などは取られるらしい…。この値段で良かったと思えばいいかなTranslate Tweet

◎PayPayカードが勝手にリボ払いになっている方の口コミ③

PayPayカード勝手に支払いリボに変わってて10万超えてた最近請求少ないと思ってたけどリボ払いこわ。。

Translate Tweet

Twitterでも確認できるように、PayPayを普段から利用している人が知らないうちに勝手にリボ払いに変更されており、やばい!といった声が多くみられます。

実質年利18%の手数料が発生している

PayPayカードが自動でリボ払いになっているユーザーが一定数存在することが確認できましたが、PayPayカードのリボ払いがやばいと言われる理由の1つに、実質18%年利の手数料が発生している点もあげられます。

後でも述べますが、この実質18%の年利で発生する手数料は他社のクレジットカード会社のリボ払いの手数料に比べて割高に設定されています。

リボ払いの年利の手数料の相場は約12%~18%であり、利息は利息制限法という法律のもと上限が20%と制限されておりますが、それを加味したとしても年利18%の手数料は安くありません。

その高い年利のリボ払いが勝手に設定されていたらPayPayカードはやばいですし、使うのも怖くなると思います。

しかし、本当にPayPayカードは勝手に自動でリボ払いに変更されているのでしょうか?次の項目で本当にPayPayが勝手に支払い設定をリボ払いに変えているのか確認していきます。

PayPayカードは勝手にリボ払いに変更されることはない

結論から述べるとPayPayの利用規約上の話では、

『PayPayカードは勝手に支払い方法がリボ払いになることは決してありません』

しかし、口コミにもあったようにPayPayユーザーからしてみると、勝手に自動的にリボ払いに支払い設定を変更して請求がリボ払いできていたという旨の内容があります。

本当にPayPayカードの利用者・契約者の同意なく支払い方法を変更することができるのでしょうか?実際にPayPayの利用規約のリボ払いの所を記載します。

- 5.本会員は、当社所定の方法により国内外の加盟店で1回払として利用された売上情報を当社に到着した時点でリボルビング払に変更して本会員に請求するサービス(当社所定のサービス名を付すものとする)に申し込むことができるものとし、当社が適当と認めた場合には、当該サービスを利用できるものとします。なお、リボルビング払に変更する時点でショッピング1回払以外利用可能枠又はリボルビング払利用可能枠を超過した場合、当該サービスは適用されず1回払となるものとします。また、次の各号に定める取引については当該サービスの対象となりません。

- (1)翌月1回払以外のカードショッピング

- (2)カードキャッシング

- (3)年会費(提携先が本会員に請求する年会費等を含みます。)

- (4)当社が当該サービスの取扱いが不適当と認めた加盟店での利用

つまり、PayPay側は何が言いたいかと言うと、PayPay側でカードの利用者の支払い方法を勝手に変更することはできず、

『あくまでお客様自身がPayPayカードの支払い方法をリボ払いに選択したため、

PayPay側はその意思を確認した上でリボ払いに変更している』

と読み取ることができます。

ここがPayPayカード利用者とPayPayとの認識やルールの相違になっており、PayPay側はカード利用者の支払い方法を勝手に変えることはできないのに、PayPayユーザー側は勝手に自動で支払い方法を変えられた!と感じる点になります。

では実際に、PayPayカードはどのようなタイミングでリボ払いに変更されているのか?について下の項目で紹介します。

PayPayカードが勝手にリボ払いになっている原因とタイミング

上記でPayPayカードが勝手に自動でリボ払いに変更されることはない事がわかりましたが、実際にどのタイミングでリボ払いに変更しているのでしょうか。PayPayカードの支払方法がリボ払いに変更される原因は大きく4つ存在します。

- 自らの意思でPayPayカードの支払方法をリボ払いに変更していた

- リボ払いの名称がPayPay独自の名称のため気づかず利用していた

- 期間限定のキャンペーン等でリボ払いを自動で選択していた

- PayPayカードを申し込みした時に自動でリボ払いを選択していた

PayPayカードがリボ払いに変更されていた原因の多くは、『リボ払いに気づかずに自動選択でリボ払いを自ら選択していたケース』が多くあげられており、支払い時やカードやキャンペーンの申し込み時には必ず条件や要項を確認する必要があります。

以下でPayPayの支払いが自動でリボ払いに選択されてしまう原因の詳細を紹介します。

自らの意思でリボ払いに選択してPayPayカードを利用していた【問題なし】

このケースに関しては、自らの意思でPayPayカードの支払い方法をリボ払いに選択していたため特に大きな問題はありません。

支払いをリボ払いにすることで毎月の支出の負担を減らすことができるため、今すぐに現金がない方やいつかまとめて一括で返済したい人はリボ払いに設定しておくことで家計や手元の現金へのダメージを軽減することができます。

リボ払いがPayPay独自の名称のためリボ払いだとわからないまま利用していた

PayPayカードのリボ払いの名称は2種類存在しており、

- まるごとフラットリボ

- これだけスキップリボ

の2つに分類されます。

通常、他社のカード会社は〇〇リボ払いのようなわかりやすい名称のため、カードユーザーにとってリボ払いとわかりやすい名称のものが多いですが、『隠れリボ払い』と呼ばれるような、名称からリボ払いとわかづらいサービス名のリボ払いも存在します。

Au Payカードの『楽Pay』やJCBカードの『支払い名人』のような全くリボ払いと記載がない名前のサービスも存在しています。

PayPayのリボ払いの名称も比較的にリボ払いとわかりづらいため、PayPayユーザーの中にはリボ払いと気づかずに使っていたというケースも少なからず存在しております。

キャンペーンでリボ払いを自動で選択してしまっていた

PayPayカードはリボ払いの積極利用を促しており、リボ払いを選択することで特典として受け取れるキャンペーンが存在します。

期間や時期によって受け取れる特典や特典の量は変わりますが、支払いをまるごとフラットリボにすることで5000円相当のPayPayポイントを受け取れるキャンペーンなどがあり、PayPayカードのユーザーであれば一度は画面で見たことがあると思います。

そのキャンペーン適用の条件として、まるごとフラットリボでの支払いが必要になります。

その条件を見逃しており、キャンペーンを申し込んだタイミングで気づかずにリボ払いに設定されてしまい、結果として、『PayPayカードが勝手に自動的にリボ払いに変更されていた』と感じてしまう要因になってしまうと考えられます。

この場合は、キャンペーンの概要や条件を見逃したことにより自身の選択でリボ払いに変更していたことが原因になります。

PayPayカードを申し込みした時に支払い方法をリボ払いに選択していた

PayPayカードを最初に作ったときに支払い方法の選択をする画面に移行しますが、そのタイミングでリボ払いを紹介されます。

オススメの支払い方法として紹介されるので、支払い登録画面の案内のまま登録を進めてしまうと、自動的にリボ払いに選択されていたというケースも存在します。

また、加入後もメールやSMS(ショートメッセージ)などに、リボ払いの案内のメールが来ており、リボ払いの名称のわかりづらさや、メールの内容がお得感のある内容であることから、リボ払いだとわからずそのまま登録をしてしまい、気づかないうちにPayPayカードの支払いがリボ払いになってしまうことになります。

PayPayカードのリボ払いの種類と特徴

改めて、PayPayカードのリボ払いの種類は、『まるごとフラットリボ』と『これだけススキップリボ』の2種類が存在しています。

PayPayカードのリボ払いがやばい!怖い!と思う人の多くは、PayPayのリボ払いの種類と特徴を知らない方が多いため、PayPayカードに対する理解を深めて、自分にあった支払い方法やリボ払いのタイミングを見つけるようにすることで、やばいと思う恐怖心も少なくなると考えられます。

以下がPayPayカードのリボ払いの種類と特徴、メリットやデメリットについてまとめた表になります。

| リボ払いの種類 | まるごとフラットリボ | これだけスキップリボ |

|---|---|---|

| メリット |

①その月の支払いを軽減できる ②毎月の支払いがほぼ一定になる ③支払い予定金額を後から変更可能 ④リボ払いに変更で貰えるキャンペーンがある |

①指定した支払いのみリボ払いに変更可能 ②リボ払い時に支払いの一部か全額かを選んでリボ払いすることが可能 ③支払いを先延ばしにすることが可能 ④リボ払いの変更は毎月20日まで変更可能 |

| デメリット |

①金利、年利が他社より高い(実質年利18%) ②支払いがすべて自動でリボ払いになる ③PayPay独自の名称のためリボ払いとわかりづらい ④リボ払い解除後も残額には手数料が発生する ⑤支払い元金を低く設定すると支払いが長期化・支払い総額も高くなる ⑥リボ払いを利用しすぎると残高スライドによって元金が自動的にあがる |

①金利が他社より高い:実質年利18% ②これだけスキップリボ選択後に解除や取り消しができない ③支払い回数がわかりづらい ④手続きが簡単なゆえにリボ払いを多用してしまう |

まるごとフラットリボとは

PayPayカードのまるごとフラットリボとは、毎月のPayPayカードの一括支払いを自動的にリボ払いに変更することで毎月の支払い金額を一定にフラットにした状態でお支払いすることができる支払い方法です。

支払いを毎回リボ払いに変更せずとも、一度まるごとフラットリボを登録しておくと、全ての支払いが自動的にリボ払いになるため非常に手続きが簡単です。

また、まるごとフラットリボは一括支払いでリボ残高を清算することも可能です。

メリットとしては、毎月の支払金額が一定になるため、家計が調整しやすい点などがあげられます。

これだけスキップリボとは

これだけスキップリボとは、翌月一回払いの支払いや、ボーナス一括払いの支払い金額の一部を指定して、指定した明細のみリボ払いに変更することができ、支払い金額の一部または全額をスキップできる支払い方法の1つです。

毎月20日までこれだけスキップリボに変更できるため、出費が重なって今月の支払いだけ調整したい時などに有効的に利用することができる点がメリットです。

PayPayカード「まるごとフラットリボ」のデメリット

◎まるごとフラットリボのデメリット6点

- ①金利、年利が他社より高い(実質年利18%)

- ②支払いがすべて自動でリボ払いになる

- ③PayPay独自の名称のためリボ払いとわかりづらい

- ④リボ払い解除後も残額には手数料が発生する

- ⑤支払い元金を低く設定すると支払いが長期化・支払い総額も高くなる

- ⑥リボ払いを利用しすぎると残高スライドによって元金が自動的にあがる

上記で述べた通り、まるごとフラットリボは毎月の負担を減らしたりキャンペーンなどがあることがメリットでしたが、デメリットも当然存在しています。

メリットとデメリットの両方を理解することでリボ払いを正しく使うことができるため、まるごとフラットリボを使う前には、必ずデメリットも確認し理解した上で利用する必要があります。

金利が他社より高い:実質年利18%の手数料が発生する

まるごとフラットリボに関わらず、リボルビング払いには手数料や年利という言葉が存在しており、PayPayカードのリボ払いは年利で実質18%となります。

クレジットカード会社のリボ払いの年利の相場は約15%であり、上限は利息制限法によって20%が上限の中、年利が実質18%のPayPayカードのリボ払いは他社クレジットカード会社と比較しても手数料が高いことがわかります。

たった3%の違いと思う方もいるかもしれませんが、リボ払いにおける3%は非常に大きく、またカードは毎月使うものでもあるので、この3%の違いが蓄積された結果痛い目にあう可能性のある方も存在します。

まるごとフラットリボの手数料はどれくらい?計算方法とシュミレーション

実際に、PayPayのまるごとフラットリボを利用したリボ払いで支払い総額(弁済金)からどれほど増えるのかをシュミレーションします。

【例】

100万円の支払い総額(弁済金)があり、月5万円の返済元金(毎月の支払)がある場合

◎まるごとフラットの計算方法

手数料:1000000×18%(0.18)÷20ヵ月=9000円+50000円(毎月の元金)

→【当月の返済額】59000円

仮に、カードをこの100万以外に全く使わなかった場合、翌月の支払いは以下の通りになります。

手数料:950000×18%(0.18)÷20ヵ月=8550円+50000円(毎月の元金)

→【翌月の返済額】58550円

カード会社によってこの計算方法が異なるため、ご契約・ご利用されているカード会社の規約にのっとった計算が必要になります。

毎月5万円の返済を行っているだけでも、手数料が約1万円弱ほど足されていることがわかります。20ヵ月続けると手数料はかなり高くなることがわかります。

支払いが全て自動的にリボ払いになる

まるごとフラットリボの最大のデメリットは、全ての支払いがリボ払いになってしまう点です。

リボ払いの特性上、支払い総額(弁済金)が増えれば増えるほど手数料の額も大きくなるため、リボ払いを続けていった結果気づかないうちに大きな負担になってしまっているケースが多くあります。

まるごとフラットのリボ払いをやめるには、まるごとフラットリボを解除する必要があります。

PayPay独自の支払いサービスの名称のためリボ払いとわかりづらい

PayPayカードのリボ払いは他社クレジットカードと比較してリボ払いとわかりづらい名称になっています。

このようなリボ払いの名称は、『隠れリボ払い』とも呼ばれており、名称がわかりづらいがゆえに、ユーザーが支払い時や登録時にリボ払いと気づかずにリボ払いを選択して支払ってしまうケースが多く見受けられます。

PayPayカードを利用する上では、支払い方法の名称とサービス内容を確認して利用する必要があります。

まるごとフラットリボを解除した後の残額にも年利の手数料が発生する

まるごとフラットリボは解除することでリボ払いを止めることが可能ですが、今まで支払ってきた支払い金額(弁済金)をリボ払いから変更することはできないため、継続して手数料を払う必要があります。

例えば、まるごとフラットリボを解除したタイミングでリボ払いの残高が10万円残っていた場合、その10万円に対して手数料の18%は継続して発生することになります。

まるごとフラットリボの残高(弁済金)は一括返済することは可能なので、お金に余裕がある場合は一括返済することで余計な手数料を省いて返済することができます。

まるごとフラットリボは少額の買い物や支払いにも手数料が発生する

まるごとフラットリボの元金(毎月支払う金額)は最低3000円からと設定されていますが、まるごとフラットリボはどれほど少額の買い物や支払いに対しても手数料が発生します。

少額の支払いに対して発生する手数料は数円ほどと1つ1つは大した金額ではありませんが、積もっていくと相当な金額になるため、PayPayカードユーザーにとってデメリットの1つであると考えられます。

支払い元金を低く設定すると、支払いが長期化し支払総額も高くなる

まるごとフラットリボは毎月3000円の支払いから可能です。支払いの元金を低く設定すると毎月支払う金額の負担は少なくなりますが、

- 支払いが長期化し長い期間での返済になるため時間がかかる

- 支払い期間が延びれば延びるほど手数料が増え支払い総額が高くなる

というデメリットが存在します。

同じ10万円の弁済金があったとして、毎月3000円と毎月10000円の元金で支払いを続けると手数料が大きく変わってきて、毎月3000円の方が支払い総額は高くなります。

リボ払いを利用しすぎると、残高スライドによって元金が自動的に上がる

まるごとフラットリボはリボ払いの方式として『残高スライド式』を採用しています。

この方式は、支払い総額に応じて毎月支払う金額が自動であがるシステムです。

そのため、毎月3000円の元金で設定していても、支払い総額が増えると、自動的に5000円、10000円と元金があがるため、知らないうちに負担が増えてしまうことがデメリットとしてあげられます。

PayPayカード「まるごとフラットリボ」のメリット

◎まるごとフラットリボのメリット5点

- ①その月の支払いの負担を減らせる

- ②毎月の支払いをフラット(ほぼ一定)にする

- ③支払い予定金額(元金)を後から変更できる

- ④リボ払いに変更&利用で貰えるキャンペーンがある

- ⑤PayPay『まるごとスキップリボ』は途中で解除することが可能

PayPayカードのリボ払いがやばい!というユーザーがいる一方で、PayPayカードのリボ払いにもメリットがあり、まるごとフラットリボとこれだけスキップリボのそれぞれに違ったメリットが存在しています。

自身の現状のお金の使い方に合わせて、リボ払いの種類を変える事でお得にリボ払いを使える可能性があります。

まるごとフラットリボのメリットは以下の4点が考えられます。

予定した支払い金額が軽減されその月の支払いの負担が減る

まるごとフラットリボの最大のメリットは、リボルビング払いになるため毎月のカードの引き落とし金額を軽減することができ、月の支払いの負担を減らすことです。

例えば、弁済金(支払金額)が10万円だったとすると、まるごとフラットリボを利用することで、毎月3000円で支払いを分割して支払っていくことが可能なため、高額の支払いも月々の負担を減らして支払っていくことが可能になります。

毎月の支払いがほぼ一定の支払いになり、フラットな支払いが続くため家計を調整しやすい

まるごとフラットリボのメリットの1つとして、月々の支払いがほぼ一定の金額になることもあげられます。月々の支払いが一定になることによって、毎月の支出が見える化しやすくなり、家計や支出を調整しながら生活することができます。

支払い予定金額(元金)をあとから変更することができる

まるごとフラットリボはリボルビング払いのため、毎月の支払金額(元金)を設定する必要があります。まるごとフラットリボの最低の元金は毎月3000円からですが、後からこの元金を後から変更することも可能です。

例えば、毎月10000円の元金で支払いを続けている状態で、翌月以降は毎月5000円に下げたり、15000円に変更することも可能です。急な出費ができて手元にお金がない時や、お金に余裕ができた時に元金をあげてリボ払いを早く返済することも可能です。

まるごとフラットリボの支払い(元金)を後から変更する方法

PayPayカードのまるごとフラットリボの支払い(元金)を変更する方法は2種類あり、WebからとPayPayアプリから変更することが可能です。

PayPay公式サイトでもPayPayカードの支払い方法を変更する方法を紹介しています。

PayPay公式サイトのPayPayカードのまるごとフラットリボの申し込み方法

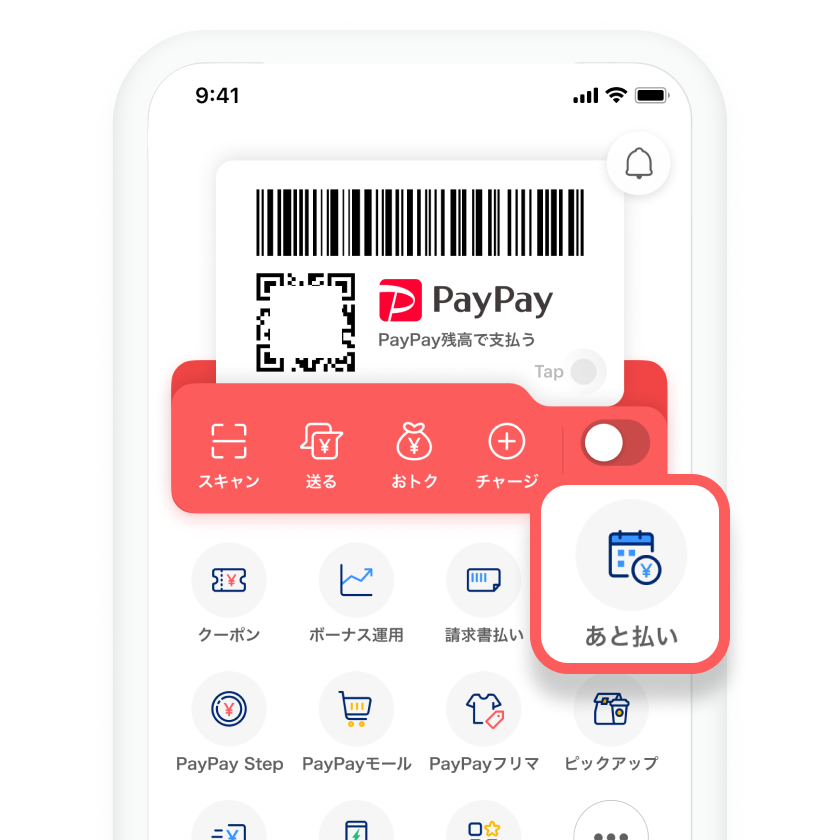

◎PayPayアプリから支払いを変更する方法

- PayPayアプリのホームにある『あと払い』を選択する

- 『管理』から『リボ管理』をタップ

- 画面の下にある、『現在のリボお支払いコース』から『変更する』を選択する

- 変更後のリボお支払いの方法を選択する

- 『確認画面へ進む』を選択する

- 設定金額(元金)と開始日を選択し『変更する』を選択する

- 支払いの変更完了画面が出てきたら変更が完了

◎Webアプリから支払いを変更する方法

- PayPayのWebページから『管理』を選択する

- 画面にある『リボ管理』を選択する

- 画面下部にある「現在のリボお支払いコース」の下に表示されている[変更する]をタップ

- 変更後のリボお支払いの方法を選択する

- 『確認画面へ進む』を選択する

- 設定金額(元金)と開始日を選択し『変更する』を選択する

- 支払いの変更完了画面が出てきたら変更が完了

お得に使える期間限定のキャンペーンが存在している

まるごとフラットリボは時期や期間にもよりますが、まるごとフラットに申し込みをして、3回分の買い物をすることで、5000円分相当のPayPayポイントを獲得できるキャンペーンなどが存在します。

これを利用することで、2022年8月31日までにあったキャンペーンを利用してリボ払いの手数料を実質無料にすることも可能でした。

キャンペーンは期間限定のものが多く常に開催しているわけではないため、SMSやメール、PayPayアプリの通知などを確認しておくことで、キャンペーンを逃さずに利用することができます。

まるごとフラットリボは途中で解除することが可能

PayPayカードのまるごとフラットリボは一度リボ払いを始めると、停止するまで自動的にリボ払いが続きます。しかし、まるごとフラットリボはリボ払いを途中で解除することが可能です。

まるごとフラットリボで支払いをした残高はリボ払いとして分割で請求されるため注意が必要です。

PayPayカード『まるごとフラットリボ』の解除方法

PayPayカードのまるごとフラットリボを解除する方法も、Webから変更する方法とPayPayアプリから変更する方法の2種類があります。手順はどちらも同じです。

◎PayPayカードのこれだけスキップリボを解除する方法と手順

- PayPayアプリのホーム画面にある『あと払い』を選択する

- あと払い選択後に、『管理』から『リボ管理』を選択する

- 『まるごとフラットリボ』を選択する

- 『確認画面に進む』を選択する

- 『まるごとフラットリボの登録を解除する』が表示されるため、画面を確認したのち『申し込む』を選択する

- 解除完了画面が確認できれば解除が完了

PayPayカード「これだけスキップリボ」のデメリット

◎これだけスキップリボのデメリット4点

- リボ払いの手数料が他社より高い:年利実質18%

- 『これだけスキップリボ』を選択した後に解除や取り消しはできない

- 支払い回数がわかりづらい

- 『これだけスキップリボ』は簡単な反面リボ払いが増えやすい

これだけスキップリボはデメリットだけでなくもちろんメリットもあります。

また、まるごとフラットリボと違ったメリットが存在しており、利用するタイミングや状態によってリボ払いの種類を使い分けることでお得に使う事ができます。

リボ払いの手数料が他社より高い:実質年利18%の手数料が発生する

PayPayカードのこれだけスキップリボは、まるごとフラットリボと同様実質年利18%の手数料が発生します。

まるごとフラットのデメリットでも述べたように、年利18%の手数料は他社クレジットカードと比較しても高めに設定されており、支払い総額が大きくなりやすいことがデメリットとしてあげられます。

これだけスキップリボを選択した後は解除や取り消しすることができない

PayPayカードのこれだけスキップリボは指定した支払いのみリボ払いに変更できるリボ払いの方法ですが、一度これだけスキップリボを選択してリボ払いした支払いは途中でリボ払いの解除や取り消しを行うことはできません。

手元のお金に余裕ができたとしてもリボ払いを継続する必要があるため、これだけスキップリボを利用する場合は、毎月支払う元金と支払う期間を確認して負担のないようにリボ払いを選択する必要があります。

リボ払いは支払い回数がわかりづらい

これだけスキップだけに言える話ではないですが、これだけスキップリボは特に通常のPayPayカードの支払いとこれだけスキップリボのリボ払いが混在するため、利払いの回数が見えづらくなるデメリットがあります。

『これだけスキップリボ』は簡単にできるためリボ払いを多用しやすくなる

PayPayカードのこれだけスキップリボは、PayPayアプリからボタン1つの手順で簡単に設定することが可能なため、とても使いやすく便利です。

しかし一方で、使いやすいがゆえに慣れてしまうとリボ払いを多用することが多くなってしまい、PayPayカードユーザーを苦しめてしまうことがデメリットとしてあげられます。

これだけスキップリボを使うときは、これもリボ払いの1つであることを理解して計算しながら使う事で使いすぎや払えないことを防ぐことができます。

PayPayカード「これだけスキップリボ」のメリット

◎PayPayカードのこれだけスキップリボのメリット4点

- 指定した支払いのみリボ払いに変更することが可能

- 支払いの一部か全額かを選んでリボ払いに変更することが可能

- これだけスキップリボは毎月20日まで変更可能

- ボーナス後の1回払いを指定した支払いをあとからスキップリボに変更できる

会計の後から指定した支払いのみリボ払いに変更することができる

これだけスキップリボは、指定した支払いだけリボ払いに変更することが可能です。十分なお金が手元にない時や、急な出費で今すぐ現金が必要な場合カードの支払いに苦しむ場合があります。

そういった時に、指定した支払いをリボ払いに変更することで、カードの支出の負担を減らすことができます。

支払いの一部か全額かを選んでリボ払いに変更することができる

これだけスキップリボは指定した支払いをリボ払いに変更するだけでなく、指定した支払いの一部か全額かを選択してリボ払いに変更することも可能です。

例えば、10万円の支払いに対して全額リボ払いに変更することも可能で、5万円を翌月支払い、残りの5か月をリボ払いとして支払うことも可能です。

一部か全額かを選べるメリットは、毎月の支払いを調整しやすい点です。

これだけスキップリボの支払いは毎月20日まで変更可能

これだけスキップリボのリボ払いの変更日は月末の20日まで変更ができます。

しかし、口座振替を他社の金融機関に設定している場合、毎月15日までの変更になる可能性があります。

また、支払いの口座登録がまだ完了していない方は毎月10日までが変更可能となります。

自身の利用している金融機関や、PayPayの状態を確認して変更日を確認することが必要です。

ボーナス1回払いを指定した支払いもこれだけスキップリボに変更可能

商品の購入時、ボーナス1回払いを選択した支払いを後からこれだけスキップリボに変更することができる点も、これだけスキップリボのメリットとしてあげられます。

毎月5日までに申請した分は、当月の27日から引き落としが開始され、毎月6日を越えてから申請した分に関しては、翌月の27日から引き落としが開始されます。

PayPayカードのリボ払い残高を返済する方法

- リボ払いを継続し分割で返済する

- 『リボ残高おまとめ払い』まとめて返済する

PayPayカードのリボ残高を返済する方法は、①リボ払いを継続する②『リボ残高おまとめ払い』を利用してまとめて一括で返済する、の2種類が存在します。

PayPayカードの『リボ残高おまとめ払い』は、リボの残高を翌月に一部支払うもしくは、リボ払いの残高の全額をまとめて支払うことが可能です。

リボ残高おまとめ払いは、お金に余裕ができた時にまとめて払いたい分を支払う事ができるため、PayPayカードのユーザーにとっても非常に優しい支払い方法と言えます。

PayPayカードのリボ残高おまとめ支払いの申請は、Webまたはアプリで申請可能です。

PayPayカードは何種類ある?

◎PayPayカードの種類

- PayPayカード(プラスチック製・バーチャルカード)

- PayPayカードゴールド

- ヤフーカード(現在サービス終了)

| PayPayカードの種類 | PayPayカード | PayPayカードゴールド |

|---|---|---|

| 年会費 | 年会費:無料 | 年会費:11000円(税込) |

| ポイント還元率 | 支払い金額(税込)の1%をPayPayポイントで還元 |

支払い金額(税込)の最大1.5%をPayPayポイント還元 |

| 携帯・スマホ代の還元率 |

・ソフトバンク:最大1.5%還元 ・ワイモバイル:最大1%還元 |

・ソフトバンク:最大10%還元 ・ワイモバイル:最大3%還元 |

| 旅行保険 | なし |

・海外旅行傷害保険:最大1億円 ・国内旅行傷害保険:最大5000万円 |

| Yahoo!プレミアムの特典 |

なし |

・全特典利用可能 ・Yahoo!ショッピングやLOHACOなどの利用でポイントが+2% |

PayPayカードの種類は何種類あるのかというと、現在取り扱いがあるのは、①PayPayカードと、②PayPayカードゴールドの2種類に分類されます。

年会費や特典が異なっているため、携帯をソフトバンクやワイモバイルにしている方や、PayPayをよく利用する人にとっては、ゴールドカードの方がメリットが大きいと言えます。

PaypayカードもPayPayカードゴールドも、PayPayカードのまるごとフラットリボ・これだけスキップリボの利用は可能です。

PayPayカードゴールドの特徴とメリット

- 通常利用した時のポイント還元率が1.5%

- ソフトバンク・ワイモバイルを利用した時の還元率が高い

- yahoo!ショッピング利用で最大7%の還元

- yahoo!プレミアムの特典が利用し放題

- 旅行傷害保険やショッピングガード保険がついている

- 年会費:11000円(税込)

PayPayカードゴールドの特徴は、通常のPayPayカードにはない特典がついていることや、PayPayポイントの還元率が高いことがあげられ、これはそのままメリットとしても捉えることができます。

PayPayカードゴールドをおすすめできる人や使ってお得になる人は、①携帯がソフトバンクやワイモバイルのユーザー②PayPayを決済としてよく利用する人がPayPayカードゴールドをお得に使うことができます。

ヤフーカードはPayPayカードの前身のカード(現在サービス終了)

PayPayカードは旧ヤフーカードと呼ばれていたように、ヤフーカードはPayPayカードの前身のカードにあたります。現在はサービスを終了しており、切替PayPayカードを用いてPayPayカードへ移行しています。

PayPayカードのメリット

| PayPayカードのメリット | PayPayカードのデメリット |

|---|---|

|

・PayPay残高へ直接チャージ可能 ・年会費が永年無料 ・ナンバーレスで番号の管理が不要 ・yahoo!ショッピング利用はポイント還元率が高い ・ソフトバンク・ワイモバイルユーザーのポイント還元が高い ・利用金額に対して最大2.5%をポイント還元 |

・既にヤフーカードを所持している方は特典や恩恵が一部受けられない ・PayPay加盟店で買い物をしない人は特典が少ない ・Amazonや楽天などの買い物はポイント還元率が低い ・PayPayの登録にYahoo!Japan IDの登録が必須

|

上記の表はPayPayカードの利点と欠点をまとめた表になります。

年会費が無料であることや、PayPayアプリやWebでバーチャルカードを作ることで、スタイリッシュに財布を圧迫することなく手軽に使えたりすることが他社にはないPayPayカードのメリットといえます。

PayPayカードを持っていてお得な人は、①PayPayを利用している人②ソフトバンク・ワイモバイルの携帯電話・スマホを利用している人③Yahoo!ショッピングやLOHACOなどを利用している人が対象であり、お得に使えるようなサービスになっています。

逆に、PayPay加盟店や、yahoo!ショッピングなどのYahoo!系列のサービスを利用しない人にとってはPayPayカードを使うメリットが少なくなります。

年会費が永年無料

PayPayカードは年会費が永年無料で持つことができるカードです。

クレジットカードを放置することによって生じる可能性のある口座維持費なども発生しないため、基本的には維持費はずっと0円で持つことが可能です。

クレジットカードは数枚持つことが主流になってきている現在、0円で持てるカードのため、持っておいたとしても損をすることはありません。

PayPayへチャージ不要で利用することができる

PayPayカードはクレジットカードの中で唯一PayPayカードへチャージする必要なく利用することができるクレジットカードです。

通常であれば、事前にPayPay残高にチャージが必要ですが、PayPayあと払いを利用することによってチャージ不要でPayPayを利用することが可能です。

PayPayあと払いも事務手数料や発行手数料、年会費などは発生しないため、永年無料で利用することができます。

ナンバーレスで番号の管理が不要

PayPayカードはナンバーレスカードのため、カード表面にカード番号やセキュリティコードが記載されていないため、紛失時などのセキュリティ面も安心できる点がPayPayカードのメリットの1つだと考えられます。

カード番号やセキュリティコードはPayPayアプリの会員メニューからすぐ確認することができます。

Yahoo!ショッピング・LOHACO利用で最大5%還元

| PayPayポイントの還元特典 | PayPayカード利用 | Yahoo!ショッピング・LOHACO利用 | ストアポイント |

|---|---|---|---|

| 特典・付与率 | 1% | 3% | 1% |

| 利用できる場所 | クレジットカード加盟店 |

Yahoo!ショッピング LOHACO |

Yahoo!ショッピング LOHACO |

PayPayは『Yahoo!ショッピング』や『LOHACO』などのオンラインショッピングでお得にポイント還元を受けることができ、最大で5%のポイント還元が受けれます。

5%の還元は、他社のクレジットカードではなかなか見ることができない高い還元率であり、この還元率の高さもPayPayカードのメリットの1つだと言えます。

ソフトバンク・ワイモバイルユーザーはポイント還元が高い

| ポイント還元率 | ソフトバンク | ワイモバイル |

|---|---|---|

| ショッピング利用時 | 16~20% | 16~20% |

| スマホ料金 | 1000円につき15ポイントのソフトバンクポイント | 1000円につき10ポイントのソフトバンクポイントの付与 |

スマホのソフトバンクやワイモバイルユーザーである人で、支払いをPayPayと連携している場合、スマホ料金に対して還元率が発生するメリットがあります。

ソフトバンク・ワイモバイルユーザーはソフトバンクポイントというポイントが貯まります。

ソフトバンクポイントは携帯料金の支払いに使えたり、1ポイント1円として、PayPayポイントに交換することができます。

PayPayあと払いで1%の還元(最大2.5%還元)

PayPayあと払いを利用することでポイントの還元率が1%になることは、PayPayのクレジットカードを利用する中でメリットの1つだと考えられます。

PayPayを通常で利用した場合や、他社クレジットカードのポイントの還元率の相場は0.5%ほどということを考えると、PayPayカードを使ってあと払いをするだけで高いポイントの還元率を受けることができることがわかります。

また、PayPayステップと呼ばれる還元率を上げる条件を満たしていくと、最大で2.5%のポイント還元を受けることが可能です。

PayPayポイントが使いやすい

PayPayカードで貯めたPayPayポイントは、とにかく使いやすいという点がメリットです。

PayPay加盟店では、PayPayで支払いをするだけでなくポイントも利用することができ、1ポイント1円で利用することができます。

実店舗・オンラインショップ問わず加盟店であればどこでも利用で、PayPay加盟店はコンビニやドラッグストアなど、身近な店舗でも利用することができるため非常に用途が広いことがメリットの1つだと考えられます。

PayPayカードのデメリット

PayPayカードにもメリットがある一方でデメリットも何点か存在し、利用方法によっては自分自身が損をしてしまうような落とし穴もあります。

PayPayカードを利用する前にデメリットも把握しながら使う必要があります。

◎PayPayカードのデメリットは何?

- 既にヤフーカード所持者は特典が受けれない

- PayPay加盟店で買い物しない人は特典が少ない

- Amazonや楽天市場での買い物はポイント還元が少ない

- Yahoo!Japan IDの登録が必要

- Google Pay非対応

- ETCカードは年会費550円かかる

既にヤフーカードを持っている人は特典などの恩恵が少ない

PayPayカードには、新規申し込みキャンペーンなどで新規でPayPayカードに入会した人には、10000ポイントや7000ポイント分のポイント還元がありますが、既にヤフーカードを持っている人はその新規申し込みキャンペーンを受ける事ができずに、特典が少なくなってしまう可能性があります。

ヤフーカードを所持している人がPayPayカードを使っても支払いに対するポイント還元は変わりませんので、通常に利用する分には安心して利用することができます。

PayPay加盟店で買い物をしない人は特典が少ない

PayPayはPayPay加盟店でのみ利用することができるサービスです。

逆に、PayPay加盟店以外で買い物をすると、PayPayカードの利用で0.5%の還元しか受けれないため、PayPay加盟店以外でしか買い物や支払いをしない場合、特典や恩恵が少ないことがPayPayカードのデメリットの1つだと考えられています。

Amazonや楽天での買い物はポイント還元が少ない

Amazonや楽天での還元率が低いこともPayPayカードのデメリットの1つと考えられています。通常還元である1%の還元でポイントが還元されます。

楽天であれば、楽天カードであったり、JCBWカードであれば3倍~8倍のポイント還元を受けることができるため、楽天などのオンラインショップを利用するのであれば、そのオンラインショップと連携しているクレジットカード会社を利用する方が、お得に利用することができる可能性があります。

PayPayの登録にYahoo!Japan IDの登録が必要

PayPayを利用する場合、最初の登録の際にPayPayの申し込みと同時に、Yahoo!Japan IDの登録が必要です。

今すぐクレジットカードを申し込んで使いたい人にとっては、PayPayと別にYahoo!Japan IDの登録が必須条件のため、面倒な手間になる可能性があります。

Google Payに対応していない

◎Google Payに対応しているクレジットカード一覧

| クレジットカード会社 | Google Play | Apple Pay |

|---|---|---|

| PayPayカード | × | 〇 |

| dカード | × | 〇 |

| 三井住友カード(NL) | 〇 | 〇 |

| JCBカード(W) | 〇 | 〇 |

| イオンカード | 〇 | 〇 |

| ライフカード | 〇 | 〇 |

| 楽天カード | 〇 | 〇 |

| エポスカード | 〇 | 〇 |

PayPayカードはGoogle Payに対応しておりません。年会費無料のクレジットカードの中で、Apple Payは基本的に対応していますが、PayPayカードとdカードはGoogle Payに対応していないことがわかります。

そのため、Google Payを利用する場合はPayPayカード以外のクレジットカードを登録する必要があります。

ETCカードは550円の年会費がかかる

PayPayカードのETCカードを発行した場合、ETCカードに対して550円の年会費が発生します。

PayPayカードは年会費無料ですが、ETCカードは年会費550円が発生するため、知らずに申し込みをすると、気づかぬうちに毎年550円が引き落としされている可能性があります。

また、年会費無料のETCカードは多く存在しているため、ETCカードをよく利用している人は年会費無料で特典の還元が多い他社のETCカードを利用した方がお得になる可能性があります。

PayPayカードとは何?

| カードの特徴 | PayPayカード |

|---|---|

| 会社名 | PayPayカード株式会社 |

| 国際ブランド | JCB・VISA・Mastercard |

| 年会費 | 永年無料 |

| 対応している決済方法 | タッチ決済・Apple Pay・PayPay |

| 付随しているカード |

・ETCカード(年会費:550円税込) ・家族カード |

| クレジットカードの締め日 | 月末が締め日・翌月の27日に支払い |

| リボ払い・キャッシング | リボ払い可能(年利18%)・キャッシング可能 |

PayPayカードとは、PayPayの子会社である『PayPayカード株式会社』が発行しているカードです。2021年の12月1日からカードの発行と運用が開始されました。

国際ブランドもJCB・VISA・Mastercardから選択可能で、利用用途に応じて国際ブランドを選択することができます。

PayPayやPayPayカードを利用して獲得することができるPayPayポイントは、1ポイント1円としてPayPay加盟店・PayPay利用可能なサービスに利用することができ、1円単位からの利用が可能です。また、ポイントの利用・運用などを行うことができます。有効期限もありません。

PayPayカードの申し込み条件や審査基準

◎PayPayカードの申し込み条件

- 日本在住の満18歳以上の方(高校生は除く)

- 本人または配偶者に継続的な収益がある方

- 本人確認をするスマートフォン(スマホ)を持っている方

Paypayカードの申し込みの条件は、大きく分けて3つあり、①国内在住の満18歳以上の方(高校生は不可)、②本人または配偶者に安定した収入がある方、③スマホを持っている方の3つが基本的な条件となります。

満18歳とは、18歳を迎えている方もしくは、18歳の誕生日前日も満18歳とされますが、高校生はPayPayカードを発行できる条件を満たさないため、発行ができません。

安定した収益という点に関して、PayPay上には安定した収益に関する基準は明記されておりませんでしたが、クレジットカードの審査をする上で、毎月継続的な収入がないとクレジットカードの審査を通過することが難しいと考えられます。

また、PayPayカードはWebまたはアプリでの申請となり、本人確認のため電話番号が必要になります。本人確認ができるスマホがないとPayPayカードを申し込むことができないため、スマートフォンの所持が必要条件になります。

PayPayカードの申し込み・PayPayあと払いの利用には審査が必要

PayPayカードの申し込みと、『PayPayあと払い』と呼ばれる、PayPayの支払いを翌月支払いに変更するサービスの利用には、PayPayカードの審査が必ず必要になります。

審査自体は、最短2分で完了します。場合によっては、数分~1時間ほど時間がかかるため、2分で審査が終わるとはいえ、PayPayカード利用前は余裕をもって審査を済ませておく必要があります。

審査が終わると、PayPayアプリやWeb上で実体がないバーチャルカードが発行されるため、そのまま普通のクレジットカードとして利用することができます。

PayPayカードの申し込み方法はWebとPayPayアプリから申し込み可能

PayPayカードの申し込み方法は、WebとPayPayアプリの2種類の申し込み方法があります。PayPayアプリからカードを申し込んだ場合、審査が完了するとバーチャルカードと呼ばれる実体のないカードが発行され、その場でクレジットカードとして利用することができます。

また、PayPayカードの発行にはYahoo!JAPAN IDの登録が必須になります。IDをお持ちでない方は、PayPayカードの登録時にIDの作成をする必要があります。

PayPayアプリからPayPayカードを申し込みする手順

- PayPayアプリのホーム上の『あと払い』を選択

- 個人情報・勤務先・支払い口座の登録などを入力する

- PayPayカードの審査

- 審査完了後、バーチャルカードが発行される

上記がPayPayアプリからPayPayカードを申請する方法です。申し込み時間は約5分ほどで入力可能です。審査は最短2分で完了するため、PayPayカードの申し込みから利用開始まで最短7分で利用することが可能です。

WebからPayPayカードを申し込みする手順

- PayPayカードの申し込みサイトへアクセスする

- 個人情報・本人確認・支払い口座などの登録を行う

- 約1週間後にPayPayカードが郵送で届けられる

ウェブからPayPayカードを申し込み申請する方法と流れは上記の通りです。PayPayアプリと登録する内容は同じため、登録自体は約5分ほど、審査も最短2分で完了します。

WebからPayPayカードを申し込んだ場合、バーチャルカードではなくプラスチック製のICチップが入ったカードが郵送で自宅へ届けられます。

PayPayカードが手元にくるまで約1週間ほどの期間があるため、すぐPayPayカードを使いたい場合は、PayPayアプリから申し込みした方が早くPayPayカードを利用することができます。

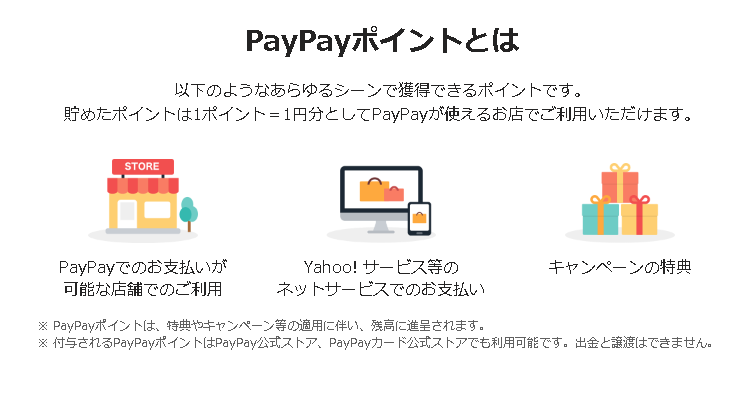

PayPayのポイントプログラム

PayPayポイントとは、あらゆるシーンで獲得することができるPayPayのポイントサービスで、貯めたポイントは1ポイント=1円としてPayPay加盟店で利用することができます。

(引用:PayPay『PayPayポイントとは』)

◎PayPayポイントの特徴

- 1ポイント1円として利用可能

- 有効期限なし

- あらゆるサービスでポイント獲得可能

- PayPayポイントの還元率は1%

全国的にもPayPayが利用できるお店は非常に多いため、あわせてPayPayポイントも利用することができます。

PayPayポイントの使い道

PayPayポイントは2種類の使い道があります。

◎PayPayポイントの使い道

- PayPayポイントを1ポイント1円で利用する(実店舗・ネットサービス)

- PayPayポイントを運用する(ポイント運用)

PayPayはコンビニやドラッグストアのような実店舗で利用できるだけでなく、オンラインショップや宿泊代などにもポイントを利用することができます。

PayPay加盟店の数は366万箇所を越えてなお増え続けています。

◎PayPayポイントが利用できる店舗一例

- 家電量販店(ビックカメラ・エディオン・ジョーシンなど)

- コンビニ(セブンイレブン・ファミリーマート・ローソンなど)

- ドラッグストア(マツモトキヨシ・スギ薬局・ウエルシア)

- 旅行・宿泊(H.I.S・東横イン・リーガロイヤルホテル東京など)

- ファッション(UNIQLO・GU・AOKI・洋服の青山など)

- ネットショッピング(Yahoo!ショッピング・LOHACO・ZOZOTOWNなど)

PayPay加盟店であれば、実店舗・オンラインのショッピングだけでなく日用品や服、飲食、宿泊など様々な用途で利用することが可能です。

PayPay・PayPayカード・PayPayあと払いの違い

初めてPayPayを利用する人にとっては、PayPayとPayPayカードとPaypayあと払いは何が違うんだろう?と疑問に思う方が多いと思います。

以下がPayPayのサービスの違いになります。

◎PayPay・PayPayカード・PayPayあと払いの違い

| PayPayサービス | PayPay | PayPayカード | PayPayあと払い |

|---|---|---|---|

| 支払い方法 |

PayPayにお金をチャージして利用する支払い方法 チャージ方法は現金やクレジットカードなどが存在する |

クレジットカードとして利用することができる 国際ブランド加盟店で利用することができる リボ払いや分割払いも可能 |

PayPayの支払い方法の1つでチャージ不要で利用することが可能 支払いは来月に一括で請求がくる PayPayカードと紐づけてチャージ不要で利用可能 |

| 審査 | なし | あり(高校生を除く18歳以上) | あり(高校生を除く18歳以上) |

PayPayは審査不要でカードを持つことができない中学生・高校生や無職の人でも利用することができます。

PayPayカードとPayPayあと払いは審査が必要ですがチャージ不要でPayPayを利用することができたり、一括払いを分割払いやリボ払いに変更することが可能です。

現在PayPayのリボ払いを利用していて、元金が膨らんで借金が減らない人や毎月のPayPayリボ払いの支払金額が支払えない人は、カードローンなどで一時的にお金を借りて返済することも、PayPayリボ払いを終わらせる一つの方法になります。

以下のサイトから各金融機関のカードローン会社への公式サイトにアクセスすることができ、無利息期間つきでお金を借りることが可能です。