最近人気の決済サービスの1つとして取り上げられている『Paidy(ペイディ)』は、Qoo10やAmazonなどのオンラインショップの決済に向いており、電話番号とメールアドレスがあれば気軽に後払いができる非常に便利な決済サービスです。

しかし、『Paidyの手軽さから後払いを利用しすぎて支払い期日までに支払いができなかった』、『Paidyの支払い期日を忘れており気づけば延滞していた』という口コミもSNSなどで多く見受けられます。

本記事では、Paidyの支払いに遅れた時の流れとペナルティやリスク・支払い遅れ時の返済方法などを解説し、またどうしても払えない時の対処方法や、Paidyを滞納する前にできる対策などを紹介します。

- Paidyの支払いに遅れた場合はどうなる?滞納期間による流れ

- Paidyを滞納した時のやばいペナルティとリスク

- Paidy支払い遅れ時の支払い方法はコンビニ払いと銀行振込の2種類

- 滞納したPaidyが支払えない時の対処方法

- Paidyを滞納しないために事前にできる対策

- Paidyが怖いと言われる理由

- Paidy(ペイディ)とは?

Paidyの支払いに遅れた場合はどうなる?滞納期間による流れ

結論から述べると

支払い遅れたPaidyを滞納し続けると、最終的には裁判へ発展します。

裁判になる前に、Paidyを滞納し続けた時の流れが存在しており、様々なペナルティや催促がきて、最終通告を放置した時に裁判へと発展するようになっております。

Paidyの支払いに遅れたことに気づいたら今すぐ払うようにする必要があります。

◎Paidyの滞納し続けた時の流れ

- 滞納1日目:Paidy一時的に利用停止・支払い催促の連絡・遅延損害金発生

- 滞納1週間~2週間:支払い催促の督促状や連絡が定期的にくる

- 滞納1ヶ月~3ヶ月:Paidy強制退会・債権回収が弁護士法人に委託される

- 滞納2ヵ月以上:Paidy未納分の一括請求・ブラックリストへの登録

- 滞納3ヶ月~半年:訴訟・裁判へ発展する可能性がある

実際に、SNS上でもPaidyの滞納に苦しんでいる人が多く見受けられます。

『Paidy 滞納』と調べるだけで、ペイディの支払いに遅れた時の様々なペナルティを受けている人が多く散見されました。

下記では、実際にペイディを滞納した時の流れを詳しく解説します。

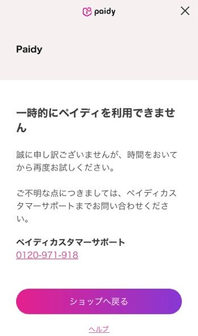

滞納1日後:Paidyの利用停止・支払い催促の連絡が来る

Paidyの支払いが遅れた1日後(翌日)には、Paidyの後払いが一時的に利用停止されます。Paidy後払いを使おうとすると以下のような画面で、支払いが使えなくなります。

また、1日滞納するだけでも遅延損害金が発生し、高い利息のついた手数料を払う必要がでてきます。(後で解説します)

(引用:ペイディアプリより)

また、Paidyの支払い期日に遅れた翌日より、ペイディを登録した時のメールやSMSに支払い催促のメールが自身の携帯電話宛に届きます。

支払い遅れかどうかは、『My Paidy』と呼ばれるPaidyのマイページでも確認することが可能です。

もし滞納した場合も、未払いのPaidy利用分を支払いすれば利用再開することができます。

支払い遅れはSMSやメール、Paidyのアプリから通知がくるため、支払いが遅れていることは気づきやすく確認がしやすいです。

滞納1日目から5日目ほどであれば、ペナルティも小さなもので済むため気づいた時点で支払うことが必要です。

滞納1週間~2週間(早ければ2日~3日):支払い催促が定期的にくるようになる

Paidyを1週間から2週間ほど延滞し続けた場合、支払い催促の連絡やメールが定期的に催促されるようになります。

同時に、滞納1日後から発生している遅延損害金・延滞料金も利息が少しずつ膨らんでいる状態です。

滞納翌日の時点でPaidyは使えない状態になっているため、滞納してから1週間~2週間ほどでは大きなペナルティ等はないと考えられますが、大きなペナルティを避けるために、滞納1ヶ月を越えるまでに支払っておく必要があります。

滞納1ヶ月~3ヶ月:Paidyを強制退会させられる

paidyを滞納して1ヶ月から3ヶ月ほど放置し続け、支払いの催促も無視し続けた場合、ペイディを強制的に退会させられ、利用できないようになります。

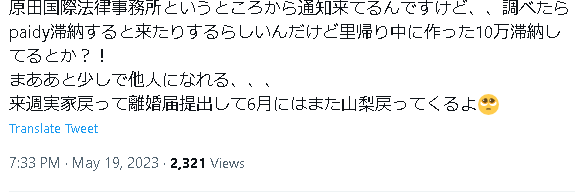

また、今までPaidyが支払いが遅れている分の支払い催促はPaidyが行っていましたが、債権の回収がPaidyが委託している弁護士事務所に委託されます。

6.利用者が支払った金額が、本サービスに関する本規約及び当社とのその他の契約に基づき利用者が当社に対して負担する一切の債務を完済させるに不足するときは、利用者は、当社の利用者に対する通知なくして、当社の裁量による順序·方法によって債務に充当しても異議のないものとします。なお、当社は、充当の結果を別途当社が適当と認める方法によって利用者に告知するものとし、利用者は適宜、充当内容の確認を行うものとします。

7.利用者は、当社が必要な範囲で請求回収業務を第三者に委託することにあらかじめ同意いただくものとします。

(引用:ペイディ利用規約 第3条)

◎Paidyが委託している法律事務所

- 市ヶ谷中央法律事務所

- 原田国際法律事務所

- 神田お玉ヶ池法律事務所

※その他の法律事務所に委託している可能性もあります。

◎Paidyの支払い催促の電話番号

- 03-4405-5442

- 03-5544-8715

- 050-3155-0130

- 050-3155-1041

上記の番号から電話がかかってきた場合、それはPaidyからの支払い催促の電話になります。絶対に放置せず、今すぐ支払いを進めるかもしくは、今すぐ支払えない場合は支払いの意思があることを伝え、支払い期日の相談などをする必要があります。

Paidyの支払い催促と違って、委託された法律事務所の支払い催促には、『受任通知兼請求書』が送られてきます。

これは、『Paidyの滞納を支払わない場合、法的処置に移行します』という内容が記載されたものです。法的処置とは、訴訟提起、いわゆる裁判であったり裁判による財産の差し押さえを行うといったものが具体的な内容になります。

Paidyの1ヶ月から3ヶ月の滞納は、厳しいペナルティと大きなリスクを孕んでいるため、お金が工面できた場合は今すぐに支払う必要があります。

滞納2ヵ月以上:Paidyの滞納分が一括請求される

Paidyを2ヵ月以上滞納し続けた場合、Paidyの未払い額が一括請求されます。

Paidyの未払い金額とは、①Paidyを利用した金額、②遅延損害金(延滞料金)、③回収手数料を含めた金額のことです。

今まで2か月以上滞納し続けたことによって、年率14.6%の遅延損害金は大きく膨らんでしまっています。それらを一括支払いするようにPaidy側から請求が来ます。

第9条(禁止事項)

1.利用者はご自身または第三者を利用して、以下の(1)~(8)の行為を行ってはならないものとします。

(1)申込みに際して虚偽の申告をする行為

(2)意図的な未払い等の詐欺的な行為

(3)架空もしくは虚偽の内容の取引

(4)情報を改ざんまたは悪用した取引

(5)合理性に欠き、著しく不自然な取引

(6)換金を目的とした商品購入等または犯罪による収益を対象とする商品購入等、本サービスの利用が不適当もしくは不審な行為

(7)その他の違法行為や当社または販売店に対する法的な限度を超えた不当要求行為

(8)本規約に違反する行為

2.利用者が、上記の(1)~(8)の行為を行った場合、もしくは行うおそれがあると当社が判断した場合、当社は、本サービスのご利用をお断りできるものとします。この場合、利用者は、当然に期限の利益を失うとともに、当社に対する一切の未払債務を直ちに支払うものとします。

3.利用者は、本サービスのご利用による債務の完済までに当該商品が犯罪による収益であると判明した場合、速やかに当社に通知するものとします。

(引用:ペイディ利用規約 第9条)

また、同じ時期である61日以上の滞納は、信用情報に傷がつき、事故情報として取り扱われる期間になります。いわゆるブラックリストに登録されるといった状態になります。

ブラックリストに登録されるとどうなるかは後で述べますが、様々なペナルティが発生し、日常生活に大きな支障をきたします。

滞納3ヶ月~半年:裁判に発展する可能性がある

Paidyを滞納して3ヶ月から半年ほどたつと、Paidy側としては最終手段として利用規約に則り、法的処置へと移行します。支払いの催促から裁判へと発展し、財産や給与を差し押さえされるリスクが発生します。

3ヶ月以上経過しないと裁判をすることができませんが、逆に滞納を続けて3ヶ月以上経過している場合、いつ裁判が起きてもおかしくない状態になってしまいます。

Paidyを滞納した時のやばいペナルティとリスク

上記でペイディを滞納した時の裁判までの流れを説明しましたが、Paidyを滞納すると自身に不利益が発生するペナルティや、滞納し続けることによる新たなリスクも発生します。

◎Paidyを延滞し続けた時のやばいペナルティとリスク

- 年率14.6%の損害遅延金の発生

- ペイディの利用停止

- 信用情報に傷がつきブラックリストに

- 財産や給与の差し押さえ

- 家族や親戚・勤務先に滞納していることがばれる

特に、長期的にPaidyを滞納しているとペナルティやリスクの内容も深刻なものになり、未払いを支払った後も、自身に不利益を被るペナルティなどが存在します。

Paidyを滞納したペナルティとリスクを把握しておくことで、Paidyを利用する時に、意識としても滞納しないようになります。

年率14.6%の遅延損害金と回収手数料が発生する

Paidyを滞納し続けると、年率14.6%の遅延損害金・延滞料金が発生します。

年率14.6%とは、リボ払いの手数料や、クレジットカードのキャッシング枠、消費者金融のカードローンと同水準の高い利息であるため、Paidyの未払い額を放置すればするほどその利息は大きく膨れ上がっていきます。

◎Paidyの遅延損害金(年率14.6%)の計算方法

- Paidyで滞納している未払い額×0.146(年率14.6%)×滞納日数÷365(日)

また、Paidyを滞納すると、未納分を支払うときに回収手数料が別途153円発生するため、無駄な手数料や延滞料金を支払うことになります。

未払い・延滞でPaidyが利用停止される

Paidyは滞納した翌日から、未払い分を支払うまでPaidy後払いを利用できなくなります。また、滞納を1ヶ月放置してしまうと、Paidyを強制退会させられ、Paidyを利用すること自体ができなくなります。

Paidyを普段から利用する人にとっては、強制退会してしまうと同じ電話番号で再度登録することもできなくなるため、大きなデメリットになります。

61日以上の滞納で信用情報にキズがつく・ブラックリストに登録される

Paidyの支払いを61日以上滞納し続けると、確実にブラックリストに登録されます。

Paidyは、CICとJICCと呼ばれる個人の信用情報を管理する信用情報機関に加盟しています。

Paidyの滞納が61日以上続くと、信用情報機関には事故情報として登録され、氏名、生年月日などの個人情報がブラックリストに登録されます。

(参照:信用情報開示報告書)

一度ブラックリストに載ると、日常の生活にさまざまな悪影響を及ぼします。

◎Paidy滞納でブラックリストになるとどうなる?

- クレジットカードが使えなくなる

- 新規の借り入れやクレジットカードの作成ができなくなる

- 賃貸契約・住宅の購入ができなくなる

- 第三者の保証人になれない

- 携帯電話の契約・スマホの分割購入の審査が通らない

- ローンが組めなくなる など

更に、一度ブラックリストにのると約5年はブラックリストとして登録されるため、Paidyの未払い料金を支払ったとしても、ブラックリストとして5年は日常に大きな支障を与えます。

裁判に発展し、財産や給与を差し押さえされるリスクがある

Paidy滞納の最後の法的処置は裁判になります。

あらゆる督促状や支払い催促のハガキや電話を放置し続けると、債券回収を委託されている法律事務所が法的処置に移行し、訴訟提起、いわゆる裁判を起こします。

裁判に発展した場合、裁判費用をはじめPaidyの未払い額や遅延損害金、回収手数料を含めて金額が一括請求されます。

もし一括で支払えない場合、財産や給与が差し押さえされます。

裁判になった場合、お金や財産の問題だけでなく、裁判が起きることによって生まれるリスクも存在します。

以下でそのリスクについても解説します。

督促状や支払い催促の電話・裁判などで家族や職場に滞納がバレるリスクがある

Paidyを滞納し続けることのリスクとして、家族や親戚・友人だけでなく勤務先・職場にまで滞納していることがバレるリスクがあります。

Paidyを滞納し続けると、督促状や支払い催促のハガキが自宅に届く可能性があります。

自宅に届く督促状などで家族にバレるリスクが高まります。

また、裁判が起きてしまうと家族には必ずバレますし、給与を差し押さえされた場合勤務先にも滞納していることがバレる可能性が高くなります。

滞納がばれると非常に恥ずかしい思いをするだけでなく、家族や職場からの信頼を失い社会的信用も失ってしまうリスクがあります。

Paidy支払い遅れ時の支払い方法はコンビニ払いと銀行振込の2種類

Paidyの支払い方法は、コンビニ払い・銀行振込・口座振替・すぐ払いの4種類存在しており、支払い方法は自由に選べることができます。

| Paidyの支払い方法 | コンビニ払い | 銀行振込 | 口座振替 | すぐ払い |

|---|---|---|---|---|

| 支払い日 | 翌月10日 | 翌月10日まで |

翌月12日 に自動振替 |

翌月10日まで(好きなタイミングで支払い可能) |

| 手数料 | 1回:365円 | 振込手数料が別途発生します。 | 無料 | 1回:365円 |

| 特徴 | セブンイレブン・ローソン・ミニストップ・セイコーマートで支払い可能 | アプリから『お客様専用振込口座』を取得し支払い | 銀行口座の登録が必須条件になります。 | コンビニ支払いのみ利用可能 |

(参照:Paidy ご利用ガイド『あと払いPaidyとは』)

しかし、支払い遅れ時の支払い方法は以下の2種類のみになります。

◎Paidy支払い遅れた時の返済方法

- コンビニ払い

- 指定の銀行へ振込

支払期日が過ぎている請求分は、口座振替で支払うことができません。また、支払期日を過ぎた過去の請求分と当月の請求分をまとめて引き落としすることもできません。

支払期日が過ぎている請求分は、コンビニ払いまたは銀行振込でお支払いください。

(引用:Padiy 支払い期日が過ぎている請求を口座振替で支払いたい)

支払いに遅れた場合、再振替はありませんので自分自身で振り込みの手続きをする必要があります。

Paidyの支払い日は翌月10日(口座振替の場合:12日)

Paidyの支払い期日は、翌月の10日が支払いの期日になります。

口座振替の場合は、12日に自動引き落としになるため、10日までにPaidyの利用金額以上に口座残高があることを確認しておく必要があります。

支払い方法をコンビニ支払い・すぐ払い・銀行振込に設定している場合は、10日までに支払い手続きを済ませないと滞納として取り扱われてしまうため注意が必要です。

コンビニで支払う方法:1回365円の支払手数料が発生する

滞納したPaidyをコンビニで支払う場合、1回の支払いにつき365円の支払手数料が発生します。

滞納したことによって遅延損害金も発生しているため、Paidy利用額と遅延損害金と支払手数料を払わないといけなくなるため、余計な手数料を多く払っていることがわかります。

支払い方法は通常の支払い方と同じように、Paidyアプリから支払い専用のバーコードを表示させ、コンビニで現金で支払うことで滞納を返済することが可能です。

銀行振込で支払う方法:振込手数料が発生する場合がある

延滞しているPaidyを銀行振込で支払う場合は、コンビニの支払手数料は発生しませんが、金融機関によっては銀行への振込手数料が別途発生する可能性があります。

滞納時の支払い方法は銀行振込も同じく、Paidyアプリから指定口座へ振り込みする手続きを行い、現金を支払う方法で返済することができます。

銀行振込もコンビニ払いも入金後10分ほどで確認がとれ、1ヶ月ほどの滞納であればすぐにPaidyを利用再開することが可能です。

滞納したPaidyが支払えない時の対処方法

後払いという支払いを翌月にまわすシステム上支払い当日に、『お金がなくてPaidyが払えない...』、『滞納しているものが多くてPaidyの返済ができない』という方も多く存在しているのも事実です。

滞納したPaidyが支払い期日に間に合わない時の対策は以下の通りです。

◎やばい!本当にお金がなくてPaidyを払えない時の対処方法

- Paidyのカスタマーサポートに支払い期日の調整をお願いする

- 日雇いバイトや短期バイトで即日現金をもらって返済する

- 家族や知人にお金を借りる

- 不用品を売ったお金で返済する

- 専門家に債務整理の相談をする

- カードローンに借り換えて無金利期間中に一括返済する

自身の状況や身の回りの環境に応じて適した対処方法は人それぞれですので、自身にあった対処方法で滞納の返済を準備する必要があります。

Paidyのカスタマーサポートに電話して相談する

Paidy後払いを滞納した時に、支払いの金額分のお金が工面できそうならPaidyのカスタマーサポートに連絡して相談することができます。

◎Paidyカスタマーサポートの連絡先

- 0120-971-918

フリーダイヤルですので通話量は無料、営業時間は10:00~18:00までで受付可能です。

(参照:Paidy お電話によるお問い合わせ)

上記のダイヤルに電話すると、ナビダイヤルにそって番号を押して問い合わせ内容を入力を進めていくと、カスタマーセンターと応対することができます。

支払い期日を過ぎてからでも、2週間ほどの猶予の中で支払い日を再度設定しなおすことが可能ですので、近いうちにお金が工面できそうであれば、支払い日を調整して返済することができます。

日雇いバイトや短期バイトで働いて現金を手に入れる

短期バイトや日雇いバイトでその日中に現金を手に入れて返済することも返済方法の1つとして考える事ができます。

短期バイトや日雇いバイトの日給の相場は7000円~10000円ほどです。

滞納しているPaidyの利用料金が数万円ほどであれば、数日働ければ利用金額分のお金を手に入れる事ができます。

しかし、サラリーマンや普段働いている人は派遣バイトの時間を作る事は難しいですし、Paidyの滞納が10万円以上を超えている人は、働いている間に遅延損害金が膨らんでいったりするため、日雇いバイトで働くことによる返済は不向きだと考えられます。

家族や親戚・友人にお金を借りて返済する

Paidyの滞納が自分でどうしても支払えない時は、家族や親戚、信頼できる知人などに相談してお金を借りて返済することも手段の1つとして存在します。

身内にお金を借りて返済することができるのであれば、遅延損害金などの余分な利息を省いて返済することができるため、お得に安く返済することができます。

しかし、お金を借りる相談をした時点で相手に滞納していることがバレます。

不用品を売って現金を手に入れる

お金がなくてPaidy後払いの滞納が払えない場合は、家の中にある不用品を売って現金を手に入れて返済することも返済方法の1つの手段になります。

物を売る方法は、買取本舗ドットコムや大黒屋などのリサイクルショップや質屋などの実店舗に持っていき売る方法と、メルカリや楽天ラクマのようなフリマアプリで販売する方法の2種類があります。

| 不用品を売る方法 | リサイクルショップ・質屋 | フリマアプリ |

|---|---|---|

| お金を受け取るタイミング | 即日で現金受け取り可能 | 商品が売れて取引終了後に残高に反映される |

| 手数料 | 高い | 低い |

| 利益率 | 低い | 高い |

即日で今すぐ現金が欲しい場合は、リサイクルショップや質屋で不用品を売る事で即金を手に入れることができますが、フリマアプリに比べて手数料が高く、利益率も低いため、少し損をしてしまうことがあります。

専門家(弁護士・司法書士)に相談して債務整理を検討する

お金がない・誰にも相談できない・日雇いなどで働く時間もない、といった状態で、返済がどうしてもできない場合は、専門の弁護士に依頼して債務整理を検討する必要があります。

債務整理の中でも、滞納の問題に関しては任意整理が効果的とされています。

任意整理は弁護士が債権者(Paidy)と直接交渉を行い、Paidy滞納分の一括請求を3年~5年の分割で返済する交渉や、膨らんで支払えなくなった遅延損害金を減額交渉をしてくれる国の制度です。

債務整理のデメリットとしては、必ずブラックリストに登録され5年以上は日常の生活に支障をきたすことです。

先ほど述べたように、新規の借り入れやクレジットカードの作成や新規ローンは組めないどころか、携帯電話や賃貸物件の契約なども行えません。

カードローンに借り換えて無金利期間の間に返済する

Paidyの滞納を金利ゼロで返済する方法も存在します。カードローンに借り換えて、金融機関が行っている無金利期間のキャンペーン期間中にPaidy滞納分を一括返済する方法が存在します。

◎新規借り入れで無金利キャンペーンを行っている消費者金融(一例)

| 無金利キャンペーンを行う消費者金融 | アイフル | プロミス | アコム | レイクALSA |

|---|---|---|---|---|

| 無金利のキャンペーン期間 | 30日間 | 30日間 | 30日間 |

WEB限定キャンペーン:初回60日 初回5万円まで180日間金利手数料無料 |

| 公式サイト | アイフル公式サイト | プロミス公式サイト | アコム公式サイト | レイクALSA公式サイト |

※2023年7月1日時点での情報です。時期や条件によってキャンペーン内容が異なる可能性があります。

例えば、Paidyの滞納が5万円の場合、レイクALSAの無金利キャンペーンである5万円以内の新規借り入れの場合は無金利期間が180日で借り入れすることができます。

このキャンペーンを利用すれば、Paidyの滞納を一括返済することが可能ですし、180日以内にレイクに返済することができれば、無金利でお金を借りて返済することが可能です。

こういったキャンペーンを組み合わせたりすることで、大きい金額のPaidyの滞納も無金利期間中に一括返済することが可能です。

注意点として、無金利キャンペーンを過ぎた後に、消費者金融にお金を返済しなかった場合別途高い利息が発生するため、損をしてしまう可能性があるため、お金を借りた日や金額を把握して必ず返済する必要があります。

Paidyを滞納しないために事前にできる対策

滞納してしまってからやばい!と感じるのは当然のことですが、普段からPaidyを利用する中で滞納しないように前もってできる対策がいくつか存在します。

Paidyを滞納していない人は、今後滞納しないように対策を学ぶ必要がありますし、滞納を払い終わった人は、もう一度延滞が起こらないように対策を学んで実行する必要があります。

◎Paidy支払い遅れをしないように事前にできる対処法

- Paidyの利用金額と明細の把握

- お金に余裕がある時はPaidyの『すぐ払い』

- 家計の見直しで出費を抑える

- 借金と同じ意識を持ってPaidyを利用する

Paidyの利用金額・明細を把握しておく

Paidyを滞納する原因の1つに、Paidyの使い過ぎが挙げられます。

なんでも後払いにできるため決済を後回しにしながら欲しいものを手に入れることができる一方、何度も繰り返し利用していると気づかないうちに大きな金額になってしまっている事が経験としてある人は少なくありません。

Paidyを利用する上では、きっちり利用金額や明細を確認して常に来月支払う金額を把握しておく必要があります。

利用金額や明細を把握するためには、『My Paidy』というアプリで利用状況を確認することができますので、逐一こまめに確認して来月の支払いに備える必要があります。

お金がある時にPaidyの『すぐ払い』で支払う

翌月の支払いを少しでも負担を減らす方法として、お金に余裕がある時にPaidyの『すぐ払い』を利用することが、滞納しないための対策としても存在します。

毎月のご請求金額が確定する前に、お好きな時に、コンビニ払いでお支払いいただける便利な機能です。ペイディアプリからご利用いただけます。

毎月のご請求とは別に、すぐ払いで事前にお支払いいただくことで、翌月のご請求金額を減らすことができます。

すぐ払いでお支払い可能なご請求がある場合、ペイディアプリの「ご利用明細」にある「すぐ払いへ」のボタンをタップできるようになります。

すぐ払いの対象となるのは、確定したご利用分のみです。未確定のご利用分は、すぐ払いでお支払いいただけません。

(引用:Paidy すぐ払いについて知りたい)

すぐ払いとは、全ての支払いを一括で支払うものではなく翌月の支払い金額の一部を選んで先に支払う支払い方法です。

例えば、商品A(1万円)と商品B(2万円)を当月購入していた場合、商品Aをすぐ払いで支払っておくことで、翌月の支払いを商品Bの2万円だけにして負担を抑えるといった利用方法になります。

急な収入などで手元のお金に余裕がある時は、すぐ払いを利用して先に支払いにあてておくことで、翌月の支払いの負担を大幅に下げる事ができます。

毎月の家計の支出を見直すことで出費を抑える

Paidyあと払いを滞納しないためのコツとして、日ごろの家計の収支を見直して出費を抑える事も、延滞しないための1つの方法になります。

毎日の家計の出費として抑える事が簡単にできる項目は以下のものが挙げられます。

◎家計のランニングコストで抑えることができる出費

- 携帯電話代・スマホ代

- 光熱費

- 生活用品(ドラックストアやオンラインで安く購入する)

- 交通費(タクシーなどを利用しない)

特に上記項目は今すぐにでも抑える事ができる出費になります。出費を抑えた分を、Paidyの後払いの支払いにあてることもできます。

また、Paidyの使い過ぎや、ブランド品・高い服やアクセサリーなども買いすぎて家計を圧迫していないか確認して、身の丈にあった生活をすることで滞納を避けることができます。

後払いは借金と同じという意識を持って利用する

Paidyを滞納しないための対策の1つに、paidyの後払いは借金だという認識を持ってPaidyを利用することで滞納をしないようにすることができます。

厳密に言えば、Paidy後払いは借金ではありませんが、支払いを翌月に後回しにしている以上、Paidyが商品代を立て替えて購入していることは確かです。

Paidyの支払いに遅れると、カードローンの借り入れの返済のように遅延損害金が発生したり、最悪の場合ブラックリスト入りや裁判のような非常に怖いリスクに発展する恐れがあるため、そういった借金と同じようなリスクがあることも理解した上で利用する必要があります。

Paidyが怖いと言われる理由

Paidyとネットで検索すると、関連の検索に『Paidy 怖い』という検索結果も表示され、一定数の人がPaidyの利用に対して怖い・やばいという恐怖感を抱いていることがわかります。

◎Paidyが怖い!と言われる原因

- 滞納し続けるとブラックリストに登録される

- 過去にPaidyを装った詐欺事件が起こった

先述したようにPaidyを滞納し続けた場合、延滞日数が61日以上であれば確実にブラックリストに登録されます。

ブラックリストに登録されると日常の生活に様々な悪影響を及ぼし生活も大変不便になります。

Paidyが怖いと言われるもう一点の理由が、過去にPaidyを名乗った詐欺事件が起こっていたことになります。現在ではそういった詐欺事件は起こっていない事と、もし詐欺被害に遭った場合もPaidy側が保障してくれるため、安心して利用することができます。

Paidyから身に覚えのない請求やメール・覚えのないハガキやSNSが来た場合は、まずはカスタマーサポートに連絡することが必要です。

Paidyのカスタマーサポートはメールと電話の2種類の問い合わせ方法があります。

(Paidyカスタマーサポート TEL:0120-971-918 年中無休 10:00-18:00)

Paidy(ペイディ)とは?

Paidyとは、スマホ1つと電話番号とメールアドレスがあれば後払いの決済できるオンライン決済向けの決済サービスです。

支払い方法も、銀行振込やコンビニ支払いが可能なため、クレジットカードを持たない若年層や高齢者も手軽に便利に後払いが利用できます。

(引用:あと払いペイディ 翌月後払いのPaidy 公式サイト)

◎Paidyあと払いのメリット・デメリット

| Paidyのメリット・デメリット | メリット | デメリット |

|---|---|---|

| Paidy(ペイディ) |

・審査不要で後払いが利用できる ・スマホ1つと携帯電話番号とメールアドレスの登録だけで利用可能 ・My Paidyのアプリで支払いの管理が可能 ・分割手数料が無料(3回払い、6回払い、12回払い) |

・ポイント還元がない ・コンビニ払いの手数料が高い(1回365円) ・支払い遅れは遅延損害金が発生する ・利用限度額が設定される ・高い管理能力が求められる |

Paidyあと払いのメリットとデメリットを総括すると、メリットは手軽さ・利便性が高い点だと考えられます。他社のあと払いサービスやクレジットカードと比較しても登録の手軽さや利用しやすさは非常に優れている事が分かります。

デメリットは、ポイント還元がない点や手数料が高い点を考えた時にお得感がないといったところがデメリットだと考えられます。また、クレジットカードなどに比べて非常に手軽に商品が購入できるため、支払い管理能力がないと気づかないうちに滞納してしまう可能性も高いと考えられます。